Pri zvažovaní kúpy nehnuteľnosti alebo potrebe dodatočných finančných prostriedkov na bývanie sa často stretávame s pojmom "bezúčelový úver na bývanie". Tento typ úveru predstavuje atraktívnu možnosť pre tých, ktorí hľadajú finančnú flexibilitu a nechcú byť viazaní presným definovaním účelu použitia peňazí. Ponúka sa ako alternatíva k účelovým hypotekárnym úverom, kde je potrebné presne špecifikovať, na čo budú prostriedky vynaložené. Bezúčelový úver na bývanie vám dáva voľnosť rozhodnúť sa, ako najlepšie využijete získané financie, či už na rekonštrukciu, zariadenie interiéru, alebo dokonca na splatenie iných existujúcich záväzkov súvisiacich s bývaním.

Výhody a bonusy bezúčelového úveru na bývanie

Jednou z kľúčových výhod bezúčelového úveru na bývanie je jeho potenciálna flexibilita pri zabezpečení. Ak je úver poskytnutý do 70% hodnoty zabezpečenia, banke nemusíte dokladovať účel použitia peňazí. Zabezpečením sa v tomto prípade stáva samotná nehnuteľnosť, ktorú financujete z úveru, či už ide o budúci byt alebo rodinný dom. Táto skutočnosť výrazne zjednodušuje proces žiadosti a zároveň poskytuje klientovi istotu, že nemusí predkladať rozsiahlu dokumentáciu týkajúcu sa konkrétneho využitia financií.

Pre podnikateľov bez príjmu zo závislej činnosti existuje špecifická možnosť. Títo klienti môžu získať úver na súkromné účely nielen na základe tradičných príjmov, ale aj na základe posúdenia ich dosiahnutého percenta z tržieb. Toto rozšírenie kritérií umožňuje širšiemu spektru podnikateľov prístup k úverovým prostriedkom a podporuje ich finančné plány súvisiace s bývaním.

Ďalšou významnou výhodou je možnosť odkladu prvej splátky istiny až o 24 mesiacov. Táto možnosť je obzvlášť cenná v situáciách, kedy klient potrebuje čas na zorganizovanie financií, dokončenie rekonštrukcie, alebo sa chce vyhnúť okamžitému zaťaženiu mesačnými splátkami. Poskytuje tak dodatočný priestor na manévrovanie a plánovanie finančných tokov.

Zvýhodnená úroková sadzba v rámci Programu Výhodný súčet

Banky často ponúkajú špeciálne programy na zvýhodnenie svojich klientov. V rámci Programu Výhodný súčet je možné získať zľavu na úrokovej sadzbe. Táto zľava môže byť vo výške 0,50% p.a., ak je v zmluve o úvere dohodnutý ako účet pre splácanie účet klienta vedený priamo v danej banke a tento účet nie je v nepovolenom prečerpaní. Okrem toho je možné získať ďalšiu zľavu vo výške 0,20% p.a., ak je v zmluve o úvere dohodnuté poistenie úveru, ktoré trvá počas celej doby trvania úverového vzťahu.

Tieto zvýhodnenia je možné získať jednotlivo alebo ich kombinovať. V prípade, že klient v čase uzatvorenia zmluvy o úvere splní obe podmienky, môže dosiahnuť celkové zvýhodnenie až 0,70% p.a. z úrokovej sadzby. Takéto zľavy môžu v dlhodobom horizonte predstavovať významnú úsporu na celkovej sume splateného úveru.

Konkrétny príklad výpočtu úveru

Pre lepšie pochopenie finančných nákladov si môžeme predstaviť konkrétny príklad. Ak si klient chce požičať 20 000 EUR s dobou splatnosti 96 mesiacov a fixnou úrokovou sadzbou 5,79 % p. a., výška mesačnej splátky predstavuje 260,78 EUR. Počet mesačných splátok je 96, pričom posledná splátka bude vo výške 195,67 EUR. Ročná percentuálna miera nákladov (RPMN) v tomto prípade dosahuje 6,56 %, a celková splatná suma je 25 490,17 EUR.

Je dôležité poznamenať, že zobrazené hodnoty RPMN, mesačnej splátky a celkovej sumy úveru sú výsledkom výpočtu zohľadňujúceho zadané parametre, ako sú výška úveru, doba splatnosti a poplatok za poskytnutie úveru. Poplatok za poskytnutie úveru vo výške 50 EUR je v tomto príklade uhradený z vlastných zdrojov klienta a nebol započítaný do istiny úveru. Nie všetky vstupné parametre pre výpočet sú banke v momente výpočtu známe a niektoré môžu vychádzať z vopred určenej statickej hodnoty. Preto je tento výpočet informatívneho charakteru a nepredstavuje záväzný návrh na uzatvorenie zmluvy.

Ako v skutočnosti fungujú istina a úroky pri splácaní úveru

Dôležité informácie o úrokových sadzbách a RPMN

Informácie o úrokovej sadzbe a RPMN sú kľúčové pri rozhodovaní sa o úvere. Pre výpočet RPMN sa v tomto príklade predpokladá deň čerpania úveru 28. 1. 2026 a dátum prvej anuitnej splátky 15. 2. 2026. Výpočty RPMN, mesačnej splátky a celkovej sumy úveru zohľadňujú nielen výšku úveru a splatnosť, ale aj poplatky, ako napríklad poplatok za bežný účet a poplatok za poskytnutie úveru, ak bol uhradený z vlastných zdrojov.

Je nevyhnutné zdôrazniť, že tieto výpočty majú len informatívny charakter. Výška úrokovej sadzby pre vybraný typ fixácie platí od určitej hodnoty p.a. a poskytnutie úveru za ponúkaných podmienok podlieha schváleniu zo strany banky. Mesačná anuitná splátka hypotéky, úroková sadzba, doba fixácie a doba splatnosti sú parametre, ktoré banka zohľadňuje pri stanovení konečnej výšky splátky.

Porovnanie s inými typmi úverov

Bezúčelový úver na bývanie sa líši od stavebného úveru. Na stavebný úver máte nárok, ak máte stavebné sporenie a splníte stanovené podmienky. Stavebný úver je charakteristický tým, že sa počas celej doby splácania nemení úroková sadzba. Úroková sadzba pri stavebnom úvere je o niečo vyššia ako pri hypotekárnom úvere, pretože stavebná sporiteľňa garantuje úrokovú sadzbu počas celej doby splácania, ktorá môže byť aj 15 či 20 rokov. Tento úver získate, ak si už vopred sporíte na stavebnom sporení.

Na rozdiel od stavebného úveru, bezúčelový úver na bývanie nemusí byť viazaný na stavebné sporenie. Pri bezúčelovom úvere buď preukážete účel použitia peňazí (čím môžete získať výhodnejší úrok), alebo je úver bezúčelový. Finančné spoločnosti ponúkajú pri týchto úveroch rôzne fixácie úrokových sadzieb od 1 roka až po celú dobu splatnosti.

Požiadavky na klienta a dokumentácia

Pre získanie úveru sú stanovené určité požiadavky. Vek klienta musí byť minimálne 18 rokov. Požiadavky na doklady sa môžu líšiť. Potvrdenie o príjme je potrebné len pri určitých typoch povolaní, ktoré nie sú evidované v Sociálnej poisťovni. Podnikatelia zvyčajne predkladajú potvrdenie o svojich príjmoch. Povinnosť viesť bežný účet nie je vždy podmienkou.

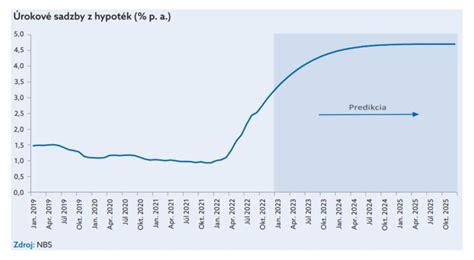

Pri hypotekárnych úveroch sú bežné parametre ako výška hypotéky, ktorá sa často pohybuje od 7 000 EUR do 70% hodnoty zábezpeky, alebo až do 100% v niektorých prípadoch. Úroková sadzba sa môže pohybovať v rôznych rozpätiach, napríklad od 4,49 % do 5,69 %. Doba fixácie úrokovej sadzby môže byť rôzna, od 1 roka až po 15 či 20 rokov. Doba splatnosti sa zvyčajne pohybuje od 1 do 30 rokov.

Poplatky a dodatočné náklady

Pri vybavovaní úveru je dôležité zohľadniť aj poplatky. Poplatok za poskytnutie úveru môže byť rôzny, napríklad 400 EUR. Predčasné splatenie na konci fixácie je často bez poplatku. Zmena v úverovej zmluve alebo zmena nehnuteľnosti ako zabezpečenia môže byť spoplatnená, napríklad sumou 149 €. Sankčná úroková sadzba sa uplatňuje pri porušení zmluvných podmienok a môže byť napríklad 5,00 % p.a. Upomienky za nezaplatenie splátky sú tiež spoplatnené, napríklad 8 € za prvú a druhú upomienku.

Je dôležité informovať sa o podmienkach predčasného splatenia mimo fixácie. Tieto náklady môžu predstavovať skutočné náklady banky, maximálne však do 1% z objemu mimoriadnej splátky.

Akcie a špeciálne ponuky

Banky často prichádzajú s akčnými ponukami, ktoré môžu zvýhodniť klienta. Napríklad možnosť získať odmenu vo výške jednej anuitnej splátky, maximálne do 500 €, za predloženie energetického certifikátu s energetickou triedou A a lepšou. Banka môže tiež vybaviť kataster za klienta, čo predstavuje ďalšiu výhodu.

Aktuálne úrokové sadzby pre úvery do 80 % z hodnoty zábezpeky sa líšia v závislosti od doby fixácie. Pri fixácii na 1 rok môže byť sadzba od 5,89 %, pri fixácii na 3, 4 alebo 5 rokov od 4,79 %, pri fixácii na 10 rokov od 4,99 %, na 15 rokov od 5,19 % a na 20 rokov od 5,29 %.

Možnosti mimoriadnych splátok a flexibilita

Niektoré banky ponúkajú klientom možnosť bezplatných mesačných mimoriadnych splátok cez mobilnú aplikáciu, napríklad do výšky 1,5% zostatku istiny, minimálne však 50 €. Tieto splátky je možné realizovať bez poplatku či navýšenia úrokovej sadzby cez smartphone alebo tablet v bezplatnej aplikácii. Klienti majú tiež možnosť požiadať o skrátenie doby splatnosti pri zachovaní výšky pôvodnej mesačnej splátky.

Zabezpečenie úveru môže byť realizované nielen kupovanou nehnuteľnosťou, ale aj inou nehnuteľnosťou v osobnom vlastníctve alebo vo vlastníctve inej osoby. Táto flexibilita v zabezpečení môže byť pre niektorých klientov rozhodujúca.

Dokumentácia a schválenie úveru

Dva doklady totožnosti sú zvyčajne potrebné k vybaveniu úveru. Ak ste zamestnanec, budete potrebovať potvrdenie o výške príjmu a posledný výpis z účtu. V prípade, že váš príjem je poukazovaný na účet v danej banke (minimálne 3 mesiace), potvrdenie o príjme a výpis z účtu nepotrebujete. Ak poberáte príjem v hotovosti, potrebujete potvrdenie o výške príjmu.

Pre fyzické osoby - podnikateľov sú potrebné dokumenty ako kópia daňového priznania a príloh k nemu za posledné obdobie, potvrdenie o podaní daňového priznania a bezdĺžnosti voči daňovému úradu. Ak sa rozhodnete svoj príjem nedokladovať, potrebujete čestné vyhlásenie o príjme a potvrdenie o podaní daňového priznania a bezdĺžnosti.

Maximálna výška úveru je obmedzená, zvyčajne do 70% hodnoty nehnuteľnosti, maximálne však do určitej sumy, napríklad 165 000,00 €. Prvé čerpanie úveru je často bez poplatku, ďalšie čerpania sú spoplatnené. Predčasná splátka mimo termínu obnovy sa účtuje podľa skutočných nákladov banky.

Bezúčelový úver na bývanie ponúka množstvo výhod a možností, ktoré ho robia atraktívnym finančným produktom pre široké spektrum klientov hľadajúcich flexibilné riešenia pre svoje bývanie. Dôležité je dôkladne si preštudovať podmienky, porovnať ponuky a zvážiť všetky relevantné faktory pred finálnym rozhodnutím.

tags: #bezucelovy #uver #na #byvanie #informacie