Americká hypotéka predstavuje flexibilný finančný nástroj, ktorý si získava čoraz väčšiu popularitu. Na rozdiel od klasického hypotekárneho úveru, ktorý je primárne určený na financovanie bývania alebo rekonštrukcie, americká hypotéka ponúka širšie možnosti využitia finančných prostriedkov. Tento typ úveru je zabezpečený nehnuteľnosťou, avšak klient nemusí dokladovať účel použitia požičaných prostriedkov. Vďaka tomu sa stáva atraktívnou alternatívou pre tých, ktorí potrebujú väčší objem financií na rôzne účely, od refinancovania pôžičiek až po nákup áut či financovanie vzdelania.

Pochopenie rozdielov: Americká hypotéka verzus klasická hypotéka

Pojem hypotéka sa väčšine ľudí spája s financovaním nákupu nového bývania či pokrytím nákladov potrebných na rekonštrukciu. Hlavný rozdiel medzi týmito úverovými produktmi predstavuje už spomínaný účel ich využitia. Vybavovanie účelovej hypotéky je navyše spojené s množstvom papierovačiek. Musíte dokladovať stavebné povolenie, znalecký posudok či rozpočet stavby. Nižšie administratívne zaťaženie a bezúčelovosť americkej hypotéky bývajú často spojené s nevýhodnejšími podmienkami oproti klasickej hypotéke. Na prvý pohľad sa môže zdať, že americká hypotéka je vlastne klasickým spotrebným úverom, no na rozdiel od spotrebného úveru ponúka výhodnejšie podmienky. Hlavným predpokladom pre získanie americkej hypotéky je možnosť ručenia za úver založením nehnuteľnosti. Avšak vlastníctvo nehnuteľnosti nie je podmienkou získania úveru. Založiť môžete aj nehnuteľnosť, ktorá nie je vo vašom osobnom vlastníctve.

Proces získania americkej hypotéky: Dokumentácia a posúdenie bonity

Vďaka nižšej administratívnej záťaži americkej hypotéky budete pri jej vybavovaní potrebovať len nasledovné doklady: znalecký posudok zakladanej nehnuteľnosti, občiansky preukaz žiadateľa resp. žiadateľov, občiansky preukaz záložcu resp. Zákonnou povinnosťou banky je taktiež preskúmať vašu schopnosť splácať hypotéku, čo znamená preskúmanie výšky vášho príjmu a celkového zadĺženia. Väčšina bánk spája tento proces s potrebou doloženia výšky príjmu alebo daňového priznania z predchádzajúcich rokov. Konkrétne doklady, ktoré bude banka od vás požadovať, aby mohla preskúmať váš príjem, závisia od banky a taktiež od druhu vášho príjmu - zamestnanec, SZČO, konateľ s.r.o.

Na rozdiel od spotrebného úveru, americká hypotéka ponúka možnosť získať vyššie finančné prostriedky. Potrebujete väčší objem finančných prostriedkov, napríklad na nákup auta a chcete získať výhodnejšie podmienky ako pri spotrebnom úvere, plánujete rekonštrukciu nehnuteľnosti, avšak chcete sa vyhnúť dokladovaniu využitia finančných prostriedkov a nutnosti odkladania faktúr a bločkov, plánujete kupovať nehnuteľnosť (napríklad garáž alebo chatu), ktorú banka nechce založiť, resp.

Kedy zvážiť americkú hypotéku: Ideálne scenáre použitia

Americká hypotéka je ideálnym riešením v niekoľkých špecifických situáciách:

- Potreba vyššieho objemu financií s výhodnejšími podmienkami: Ak potrebujete požičať väčšiu sumu peňazí, napríklad na kúpu nového automobilu, a zároveň hľadáte výhodnejšie úrokové podmienky, než aké ponúka bežný spotrebný úver, americká hypotéka je vhodnou voľbou.

- Rekonštrukcia bez dokladovania: Plánujete rekonštrukciu vašej nehnuteľnosti, ale nechcete sa zdržiavať zdokladovaním každej faktúry či bločku za vykonané práce a zakúpený materiál. Americká hypotéka vám umožní získať potrebné financie bez nutnosti preukazovať ich účelové použitie.

- Financovanie kúpy nehnuteľnosti, ktorú banka nechce založiť: Ak máte v pláne kúpiť nehnuteľnosť, ako je garáž alebo chata, ktorú banka z rôznych dôvodov odmieta priamo založiť ako zábezpeku k hypotekárnemu úveru, americká hypotéka môže byť riešením. V tomto prípade môžete použiť inú, vhodnú nehnuteľnosť ako zábezpeku.

- Refinancovanie existujúcich úverov: Americká hypotéka môže slúžiť na konsolidáciu viacerých menších pôžičiek alebo úverov s vysokým úrokom či nevýhodnou splatnosťou do jedného väčšieho úveru s priaznivejšími podmienkami. Týmto spôsobom môžete znížiť svoje mesačné finančné zaťaženie a zjednodušiť správu svojich záväzkov.

- Financovanie vzdelania alebo iných cieľov: Bezúčelovosť americkej hypotéky umožňuje jej využitie na akýkoľvek cieľ, vrátane financovania štúdia, podnikania, alebo iných životných potrieb, kde by účelový úver bol obmedzujúcejší.

Stret dvoch kontinentov | Veľká americká výmena bioty

Výhody a nevýhody americkej hypotéky

Americká hypotéka, hoci ponúka značnú flexibilitu, má svoje špecifické výhody aj nevýhody, ktoré by mal každý žiadateľ dôkladne zvážiť.

Výhody:

- Bezúčelovosť: Najvýraznejšou výhodou je možnosť použiť získané finančné prostriedky na akýkoľvek účel bez nutnosti zdokladovať ich použitie. To prináša žiadateľovi slobodu a flexibilitu pri rozhodovaní o tom, ako peniaze najlepšie využije.

- Nižšia administratíva: V porovnaní s klasickou hypotékou je proces vybavenia americkej hypotéky zvyčajne menej náročný na dokumentáciu, čo znamená rýchlejšie a jednoduchšie získanie úveru.

- Možnosť získať vyššiu sumu: Americká hypotéka umožňuje získať finančné prostriedky vo vyššej hodnote, než je typické pre spotrebné úvery, čo je výhodné pri financovaní väčších projektov alebo potrieb.

- Potenciálne výhodnejšie úrokové sadzby: Hoci nie vždy, americká hypotéka môže ponúkať nižšie úrokové sadzby v porovnaní so štandardnými spotrebnými úvermi, vďaka zabezpečeniu nehnuteľnosťou.

- Možnosť predčasného splatenia: Niektoré banky umožňujú predčasné splatenie americkej hypotéky bez poplatkov a sankcií, čo poskytuje dodatočnú finančnú flexibilitu.

- Možnosť založiť aj cudziu nehnuteľnosť: Zákon umožňuje použiť ako zábezpeku za úver aj nehnuteľnosť, ktorá nie je vo vašom priamom vlastníctve, s patričným súhlasom jej vlastníka.

Nevýhody:

- Potreba zabezpečenia nehnuteľnosťou: Aj keď nemusíte vlastniť nehnuteľnosť, zabezpečenie úveru nehnuteľnosťou je nevyhnutné. V prípade nesplácania úveru hrozí strata tejto nehnuteľnosti.

- Potenciálne vyššie úroky ako pri účelových hypotékach: V porovnaní s klasickou hypotékou určenou na bývanie, americká hypotéka môže mať mierne vyššie úrokové sadzby, práve kvôli svojej bezúčelovosti a nižšej administratíve.

- Riziko nadmerného zadlženia: Vzhľadom na jednoduchosť získania a možnosť čerpať vyššie sumy, existuje riziko, že žiadateľ precení svoje finančné možnosti a nadmerne sa zadlží.

- Doba splatnosti: Aj keď americká hypotéka môže mať dlhšiu dobu splatnosti ako spotrebný úver, nemusí byť vždy tak flexibilná ako pri klasickej hypotéke na bývanie.

- Poistenie ako nutnosť: Vzhľadom na dlhodobý charakter úveru a možné zmeny v životnej situácii žiadateľa, poistenie úveru by malo byť neoddeliteľnou súčasťou, čo navyšuje celkové náklady.

Alternatívy k americkej hypotéke: Keď založenie nehnuteľnosti nie je možné

Ak z rôznych dôvodov nemôžete alebo nechcete založiť nehnuteľnosť, existujú aj iné alternatívy k americkej hypotéke, ktoré by ste mali zvážiť:

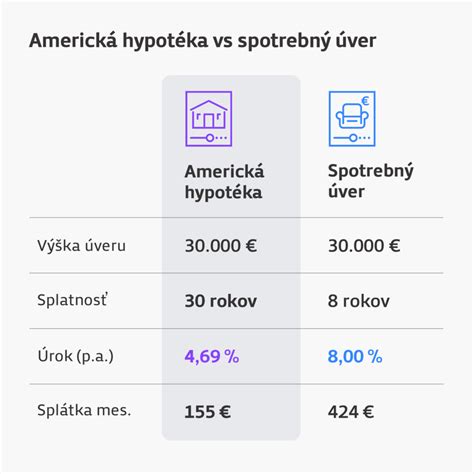

- Spotrebný úver: Toto je najčastejšia alternatíva, ktorá nevyžaduje založenie nehnuteľnosti ani dokladovanie účelu použitia. Avšak, spotrebné úvery majú zvyčajne vyššiu úrokovú sadzbu a kratšiu dobu splácania v porovnaní s americkou hypotékou.

- Úver zo stavebného sporenia: Produkty ako "môjÚVER" zo stavebného sporenia umožňujú získať bez založenia nehnuteľnosti pomerne vysoké sumy (až do 50 000 €) s výhodnou úrokovou sadzbou a dlhou dobou splatnosti (až 30 rokov). Tieto úvery sú často spojené s aktívnym stavebným sporením.

- Refinancovanie pôžičiek: Ak je vaším primárnym cieľom konsolidácia existujúcich dlhov, môžete sa informovať o špecializovaných refinancovacích úveroch, ktoré môžu ponúkať lepšie podmienky ako štandardný spotrebný úver.

Stret dvoch kontinentov | Veľká americká výmena bioty

Dôležitosť poistenia a zodpovedného prístupu

Americká hypotéka vám bude robiť spoločnosť niekoľko rokov, počas ktorých sa vaša životná situácia môže zmeniť. Nikto z nás nie je veštec a nevie odhadnúť, čo mu život v priebehu najbližších rokov prinesie. Preto, ak sa rozhodnete pre čerpanie americkej hypotéky, mali by ste sa snažiť riziko straty strechy nad hlavou v dôsledku neschopnosti splácať úver, minimalizovať na najnižšiu možnú úroveň. Poistenie by preto malo tvoriť neoddeliteľnú súčasť vašej hypotéky.

Existuje niekoľko typov poistenia, ktoré môžete zvážiť:

- Poistenie schopnosti splácať úver: Toto poistenie kryje vaše splátky v prípade straty zamestnania, práceneschopnosti alebo iných nepredvídaných udalostí.

- Životné poistenie: V prípade úmrtia poisteného môže životné poistenie pomôcť splatiť zostávajúci dlh a ochrániť tak vašu rodinu pred finančnými problémami.

- Poistenie nehnuteľnosti: Aj keď americká hypotéka nie je primárne určená na bývanie, nehnuteľnosť založená ako zábezpeka by mala byť poistená proti poškodeniu alebo zničeniu.

Zodpovedný prístup k čerpaniu a splácaniu americkej hypotéky je kľúčový. Predtým, ako sa rozhodnete pre tento typ úveru, dôkladne si premyslite svoju finančnú situáciu, svoje príjmy a výdavky, a uistite sa, že budete schopní splácať úver aj v prípade nepredvídaných okolností. Konzultácia s finančným poradcom vám môže pomôcť lepšie pochopiť všetky aspekty americkej hypotéky a vybrať najvhodnejšie riešenie pre vaše potreby.

Podmienky pre fyzické osoby a podnikateľov

Produkt americkej hypotéky je určený fyzickým osobám a fyzickým osobám-podnikateľom starším ako 18 rokov. Podmienkou je tiež byť občanom SR alebo občanom EÚ s prechodným či trvalým pobytom v SR minimálne po dobu trvania úveru. Maximálna výška úveru je obvykle stanovená na 80 % hodnoty zakladanej nehnuteľnosti, resp. existujú aj limity na maximálnu sumu úveru.

Špecifické ponuky bánk

Niektoré banky ponúkajú špecifické benefity k americkej hypotéke. Napríklad, ak máte našetrených aspoň 2 000 EUR, banka vám môže znížiť úrokovú sadzbu a tým aj mesačné splátky hypotéky. Taktiež je bežná možnosť mať peniaze kedykoľvek k dispozícii a zároveň vďaka nim každý mesiac šetriť, čo naznačuje možnosť vedenia dodatočného sporiaceho účtu alebo využitie flexibilného splácania. Niektoré banky garantujú možnosť kedykoľvek predčasne splatiť úver bez poplatkov a sankcií, s výnimkou prípadov refinancovania úveru v inej banke. Klient si sám určuje, ako často a v akej výške bude vykonávať mimoriadnu splátku.

Typy využitia americkej hypotéky

Americká hypotéka sa často delí podľa primárneho účelu, na ktorý sa využíva:

- Neúčelová: Tento typ je určený napríklad pre refinancovanie pôžičiek, nákup hnuteľných vecí či služieb, financovanie vzdelania a pod.

- Konsolidácia: Ide o úver poskytovaný na splatenie jedného alebo viacerých záväzkov, ktoré sú pre klienta ťažké za súčasných podmienok splácať (napríklad kvôli krátkej splatnosti či vysokému úroku).

Tieto delenia zdôrazňujú všestrannosť americkej hypotéky ako finančného nástroja.