Pri podnikaní v oblasti prenájmu nehnuteľností, najmä ak je nájomné prijímané vopred, je kľúčové správne pochopiť a aplikovať účtovné princípy časového rozlíšenia. Tieto princípy zabezpečujú, že výnosy sú zaúčtované do obdobia, s ktorým vecne a časovo súvisia, čo je základným predpokladom pre verné zobrazenie účtovnej závierky. Tento článok sa zameriava na konkrétny prípad účtovania prijatia nájomného vopred, vysvetľuje relevantné účtovné účty a postupy, a poskytuje prehľadný návod pre prenajímateľov.

Základné princípy účtovania a časové rozlíšenie

Jedným zo základných princípov účtovania je zaúčtovanie výnosov a nákladov do obdobia, s ktorým časovo a vecne súvisia. Na tento účel slúžia účty časového rozlíšenia. Tieto účty sa najčastejšie využívajú pri uzatváraní účtovných kníh na konci účtovného obdobia, avšak ich aplikácia je relevantná aj počas roka, najmä v prípadoch ako je prijatie platby za služby či tovary, ktoré budú dodané v budúcnosti. Používanie účtov časového rozlíšenia vyplýva priamo zo zákona o účtovníctve, ktorý zdôrazňuje zásadu vecnej a časovej súvislosti účtovných skutočností. Kritériom pre účtovanie na týchto účtoch je, že je známy vecný obsah, suma a je určené obdobie, ktorého sa daná transakcia týka.

V kontexte prijatia nájomného vopred, kde platba prichádza v jednom mesiaci za prenájom v mesiaci nasledujúcom, je nevyhnutné použiť účty časového rozlíšenia. Priame zaúčtovanie bankového výpisu na výnosový účet by viedlo k skresleniu výsledku hospodárenia v danom období, pretože by bol zaúčtovaný výnos, ktorý ešte nebol dosiahnutý v zmysle poskytnutia služby prenájmu.

Výnosové účty pri prenájme nehnuteľnosti

Voľba správneho výnosového účtu závisí od charakteru prenájmu v rámci podnikateľskej činnosti. Ak je prenájom nehnuteľnosti hlavnou ekonomickou činnosťou spoločnosti, účtuje sa na účte 602 - Tržby z predaja služieb. V prípade, ak ide o vedľajšiu alebo príležitostnú činnosť, kedy hlavnou náplňou podniku je iná činnosť, používa sa účet 648 - Ostatné výnosy z hospodárskej činnosti. Toto rozlíšenie je dôležité pre správne triedenie výnosov v účtovnej závierke a pre daňové účely.

Účtovanie prijatia nájomného vopred: Kľúčový účet 384

Pri prijatej platbe za nájomné mesiac dopredu je nevyhnutné využiť účet 384 - Výnosy budúcich období. Tento účet je súčasťou účtovnej skupiny 38 - Časové rozlíšenie nákladov a výnosov. Na účet 384 sa účtujú prípady, kedy je v bežnom účtovnom období prijaté plnenie (platba), avšak výnosy časovo a vecne súvisia s budúcim účtovným obdobím.

Príklad účtovania prijatia nájomného vopred:

Predpokladajme, že nájomca zaplatí dňa 20. marca 2024 nájomné za apríl 2024 vo výške 500 EUR.

Dňa 20. marca 2024 pri prijatí platby na bankový účet:

- MD 221 (Bankové účty) 500 EUR (príjem peňažných prostriedkov)

- D 384 (Výnosy budúcich období) 500 EUR (vznik záväzku z prijatého preddavku na výnos)

Týmto prvým krokom je platba zaúčtovaná ako príjem na bankový účet, ale zároveň je vytvorený záväzok na účte 384, ktorý signalizuje, že tieto peniaze ešte nie sú reálnym výnosom, pretože služba prenájmu ešte nebola v danom období poskytnutá. Na strane D účtu 384 tak "visí" suma nájomného, ktorá sa týka budúceho obdobia.

Dňa 1. apríla 2024 pri začatí obdobia prenájmu (počiatočný deň mesiaca, na ktorý sa nájomné vzťahuje):

- MD 384 (Výnosy budúcich období) 500 EUR (vyrovnanie záväzku z prijatého preddavku)

- D 602 (Tržby z predaja služieb) alebo 648 (Ostatné výnosy z hospodárskej činnosti) 500 EUR (zaúčtovanie výnosu)

V tomto druhom kroku, ktorý sa realizuje na prvý deň mesiaca, za ktorý bolo nájomné prijaté, sa uskutočňuje tzv. "prevod" alebo "vyrovnanie" sumy z účtu 384 na príslušný výnosový účet. Týmto sa zabezpečí, že výnos bude zaúčtovaný do obdobia, v ktorom bol skutočne dosiahnutý (teda v mesiaci apríl).

Tento postup zabezpečí, že výnosy budú premietnuté do obdobia, s ktorým súvisia, či už ide o preúčtovanie medzi mesiacmi alebo dokonca medzi účtovnými rokmi.

Ako zaznamenať úpravy pre rozlíšené výdavky a rozlíšené príjmy

Alternatívne pohľady a účty časového rozlíšenia

Zatiaľ čo účet 384 je najčastejšie používaným a správnym riešením pre prijatie nájomného vopred, je dobré poznať aj iné účty časového rozlíšenia a ich funkciu.

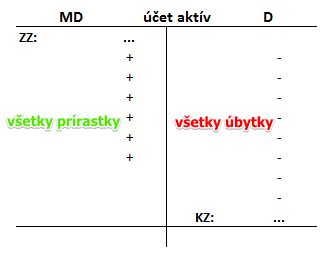

- Účet 381 - Náklady budúcich období: Tento účet je účtom aktív. Používa sa na účtovanie výdavkov bežného účtovného obdobia, ktoré sa týkajú nákladov účtovných v budúcich obdobiach. Príkladom môžu byť náklady na dlhodobú propagáciu alebo výskum a vývoj, ktoré sa rozkladajú na dlhšie časové obdobie. Prírastky na tomto účte sa účtujú na strane MD a úbytky na strane D.

- Účet 383 - Výdavky budúcich období: Na tento účet sa účtujú prípady, kedy sú náklady súvisiace s bežným účtovným obdobím, ale výdavky (platba) neboli uskutočnené do posledného dňa účtovného obdobia. Ide o náklad bežného obdobia a výdavok budúceho obdobia.

V kontexte prijatia nájomného vopred, účet 374 (Ostatné záväzky), ktorý bol spomenutý v úvode, by viedol k tomu, že by "mesiac trčal nájom" na strane D, čo by signalizovalo existenciu záväzku. Avšak pre účely časového rozlíšenia výnosov je účet 384 špecificky určený na tento účel a poskytuje presnejšie zobrazenie. Účtovanie cez 374 by mohlo byť relevantné skôr pre prijaté preddavky na tovary či služby, ktoré nie sú priamo spojené s časovým rozlíšením výnosov v zmysle účtovného obdobia.

Zákony a predpisy týkajúce sa časového rozlíšenia

Používanie účtov časového rozlíšenia je zakotvené v legislatíve. Zákonom č. 431/2002 Z. z. o účtovníctve sa explicitne nariaďuje účtovanie nákladov a výnosov do obdobia, s ktorým časovo a vecne súvisia. Okrem toho, § 56 ods. 2 Zákona 595/2003 Z. z. o dani z príjmov umožňuje účtovným jednotkám pri účtovaní nákladov a výnosov na prelome rokov využiť určité zjednodušenia. Tieto zjednodušenia sa však týkajú nevýznamných a opakujúcich sa účtovných prípadov a ich aplikácia závisí od rozhodnutia účtovnej jednotky, ktoré musí byť upravené vo vnútornej smernici. V prípade mikro účtovných jednotiek sa toto zjednodušenie vzťahuje na prípady medzi dvoma účtovnými obdobiami, zatiaľ čo pri malých a veľkých účtovných jednotkách sa obmedzuje na prípady týkajúce sa posledného a prvého mesiaca účtovného obdobia.

Všetky účty časového rozlíšenia sa uvádzajú v súvahe, ktorá je súčasťou účtovnej závierky. Spôsob ich vykazovania (v súčtovom riadku alebo v samostatných riadkoch) závisí od veľkostnej kategórie účtovnej jednotky (mikro, malá, veľká).

Zabezpečenie správneho účtovania prijímaného nájomného vopred prostredníctvom účtu 384 je nielen legislatívnou požiadavkou, ale aj dôležitým krokom k presnému finančnému vykazovaniu a k správnemu pochopeniu ekonomickej reality podniku. Spoľahlivý účtovný program dokáže celý tento proces výrazne zjednodušiť a minimalizovať riziko chýb.