Odpisovanie nehnuteľností predstavuje jeden z najvýznamnejších daňových nástrojov pre podnikateľov a prenajímateľov v Slovenskej republike. Umožňuje legálne znižovať základ dane, a tým aj celkovú daňovú povinnosť, prostredníctvom postupného zahrnovania hodnoty majetku do nákladov. Pravidlá pre daňové odpisy nehnuteľností sú však prísne a plné špecifík, ktoré je nevyhnutné poznať a dodržiavať. Tento článok sa zameriava na komplexný prehľad problematiky odpisovania nehnuteľností pri prenájme, vrátane nedávnych legislatívnych zmien, ktoré ovplyvňujú prenajímateľov.

Zaradenie do Obchodného Majetku: Základný Predpoklad Pre Odpisy

Základným predpokladom pre uplatnenie odpisov z nehnuteľností v daňových výdavkoch je jej zaradenie do obchodného majetku daňovníka. Ak nehnuteľnosť nie je súčasťou obchodného majetku, do daňových výdavkov je možné zahrnúť len bežné výdavky súvisiace s prenájmom, s určitými výnimkami. Zaradenie do obchodného majetku v podstate znamená, že nehnuteľnosť začínate účtovať alebo evidovať ako majetok používaný na zabezpečenie zdaniteľných príjmov.

Definícia Obchodného Majetku a Jeho Evidencia

Podľa zákona o dani z príjmov sa daňovo odpisovať môže len majetok, ktorý spĺňa definíciu hmotného a nehmotného majetku podľa tohto zákona. Tento majetok musí byť účtovaný v súlade s účtovnými predpismi alebo evidovaný podľa § 6 ods. 11 alebo 14. Pri podmienkach splnenia povinností podľa osobitných predpisov sa postupy účtovania odvolávajú na stavebný zákon, zákon o bezpečnosti a ochrane zdravia pri práci či zákon o ochrane pred požiarmi. Zaradenie do obchodného majetku nie je potrebné nikde zvlášť nahlasovať alebo registrovať, ide skôr o interný proces daňovníka, ktorý sa prejaví v účtovníctve alebo daňovej evidencii. V daňovej evidencii sa vytvorí inventárna karta a odpisový plán danej nehnuteľnosti, alebo sa začne nová tabuľka.

Hmotný Majetok a Jeho Vymedzenie

Na účely zákona o dani z príjmov je hmotným majetkom definovaný napríklad pozemok, stavba, byty a nebytové priestory, ako aj iné stavby, technické zhodnotenie, pestovateľské celky trvalých porastov a zvieratá. Hmotným majetkom nie sú zásoby. Za samostatnú hnuteľnú vec sa považuje aj výrobné zariadenie, zariadenie a predmet slúžiaci na poskytovanie služieb, účelový predmet a iné zariadenie, ktoré s budovou alebo so stavbou netvorí jeden funkčný celok, aj keď je s ňou pevne spojené. Za hmotný majetok sa považuje aj súbor hnuteľných vecí.

Novely Zákona o Daní z Príjmov a Ich Dopad na Odpisy

V posledných rokoch došlo k významným zmenám v pravidlách odpisovania nehnuteľností pri prenájme, ktoré zaviedla novela zákona o dani z príjmov. Tieto zmeny ovplyvňujú najmä obmedzenie výšky odpisov, ktoré je možné zahrnúť do daňových výdavkov.

Obmedzenie Výšky Odpisov

Od nedávnej doby sú odpisy v prípade prenájmu nehnuteľností daňovo akceptovateľné už len v obmedzenej výške. Do daňových výdavkov sa zahŕňajú najviac do výšky časovo rozlíšenej sumy príjmov z prenájmu v príslušnom zdaňovacom období. Nezohľadňuje sa teda nájom zaplatený vopred napríklad na budúci rok, ale len na aktuálny, zdaňovaný rok. Toto pravidlo znamená, že ak ste mali počas roka príjem z prenájmu napríklad len 6 mesiacov, odpisy môžete zahrnúť do výdavkov len za týchto 6 mesiacov, aj keď ste nehnuteľnosť vlastnili celý rok.

Vplyv Doby Prenájmu na Výšku Odpisov

Rozsah uplatnenia odpisov je podmienený nielen výškou príjmu z prenájmu, ale aj dobou prenájmu. Ak ste prenajímali len časť roka a potom ste nehnuteľnosť napríklad predali alebo vyradili z obchodného majetku, výška odpisov zahrňovaných do daňových výdavkov sa určí podľa skutočnej doby prenájmu.

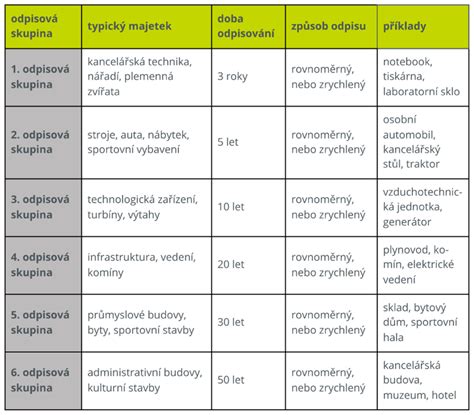

Zmena Odpisových Skupín a Doby Odpisovania

Ďalšou kľúčovou zmenou je povinnosť prehodnotiť odpisovú skupinu nehnuteľnosti využívanej na prenájom. Budovy takzvaného nevýrobného charakteru, teda napríklad budovy určené na bývanie či kancelárie, boli preradené z pôvodnej 4. do novovzniknutej 6. odpisovej skupiny. Tým sa predĺžila doba ich odpisovania na 40 rokov. Do konca roka 2014 sa tieto budovy odpisovali 20 rokov.

Určenie Hlavného Využitia Nehnuteľnosti

V prípade, ak sa prenajímaná nehnuteľnosť používa na viacero účelov (napr. výrobné i administratívne aktivity), pri jej zaradení do príslušnej odpisovej skupiny rozhoduje hlavné využitie určené z celkovej úžitkovej plochy.

Metódy Odpisovania

Novela mení aj filozofiu metód odpisovania. Zrýchlená metóda odpisovania je rámcovaná len pre 2. a 3. odpisovú skupinu. Nehnuteľnosti zaradené v 6. odpisovej skupine sa preto môžu odpisovať už iba rovnomerne. Doteraz bola možnosť použiť aj zrýchlený odpis.

Odpisy v Jednoduchom a Podvojnom Účtovníctve

Odpisovanie hmotného a nehmotného majetku sa riadi účtovnými zásadami a metódami, ktoré si účtovná jednotka zostavuje v odpisovom pláne. Majetok sa odpisuje len do výšky jeho ocenenia v účtovníctve.

Jednoduché Účtovníctvo

Účtovné jednotky účtujúce v sústave jednoduchého účtovníctva si môžu v odpisovom pláne určiť odpisy vo výške daňových odpisov, ak sa líšia od odpisov podľa zákona o účtovníctve.

Podvojné Účtovníctvo

V účtovných jednotkách účtujúcich v sústave podvojného účtovníctva sa rozdiely medzi účtovnými a daňovými odpismi vysporiadajú v daňovom priznaní prostredníctvom položiek zvyšujúcich, resp. znižujúcich výsledok hospodárenia.

Hmotný Majetok: Čo Sa Odpisuje a Ako

Hmotný majetok na účely zákona o dani z príjmov zahŕňa budovy, stavby, byty a nebytové priestory, ako aj iné stavby. Doba použiteľnosti majetku, ktorého ocenenie je rovné alebo nižšie ako 1 700 €, môže byť dlhšia ako jeden rok. V takom prípade si účtovná jednotka môže tento majetok zaradiť do dlhodobého hmotného majetku a odpisovať ho. Účtovné odpisy takéhoto majetku sú uznaným daňovým výdavkom.

Súbor Hnuteľných Vecí a Príslušenstvo

Za súbor hnuteľných vecí sa považuje napríklad automobil s prívesom, ak obe veci budú používané v tomto spojení. Odpisy sa potom vypočítavajú zo súčtu vstupných cien oboch vecí. Príslušenstvom veci sú veci, ktoré majú charakter samostatných vecí a sú určené na trvalé užívanie s hlavnou vecou.

Technické Zhodnotenie a Komponentné Odpisovanie

Technické zhodnotenie, teda rozsiahlejšia rekonštrukcia alebo modernizácia (v úhrne nad 1 700 € za rok), sa tiež odpisuje. Je možné aj komponentné odpisovanie jednotlivých oddeliteľných súčastí hmotného majetku, ak ich vstupná cena je vyššia ako 1 700 €.

Príklady z Praxe a Ich Riešenie

Pre lepšie pochopenie problematiky odpisovania nehnuteľností pri prenájme si predstavme niekoľko praktických príkladov:

Príklad 1: Jozef a Prenájom Bytu

Jozef kúpil byt za 100 000 EUR, ktorý pôvodne využíval na bývanie. Od mája 2020 sa rozhodol byt prenajímať za mesačné nájomné 500 EUR. Jeho príjmami z prenájmu za rok 2020 bude 8 x 500 EUR = 4 000 EUR. Po odpočítaní oslobodených 500 EUR je jeho zdaniteľný príjem 3 500 EUR. Byt je zaradený do 6. odpisovej skupiny s dobou odpisovania 40 rokov. Ročný odpis bude 100 000 EUR / 40 = 2 500 EUR. Tento odpis si môže uplatniť ako daňový výdavok, avšak len do výšky časovo rozlíšenej sumy príjmov z prenájmu. V tomto prípade je ročný príjem 4 000 EUR, takže celý odpis vo výške 2 500 EUR je možné zahrnúť do výdavkov.

Príklad 2: Športový Klub a Bazén

Športový klub vybudoval bazén s rozmermi 5 x 4,5 m a hĺbkou 3 m, spolu s prípojkami na vodovod a kanalizáciu. Bazén spĺňa charakteristiku drobnej stavby a je zaradený do 3. odpisovej skupiny. Pripojenie bazéna na vodovod a kanalizáciu je tiež považované za drobnú stavbu.

Príklad 3: Výrobný Podnik a Vzduchotechnika

Výrobný podnik si nainštaloval do prevádzky vzduchotechnické zariadenie. Pretože ide o zariadenie slúžiace na zabezpečenie výrobného procesu a spĺňa aj ostatné podmienky (vstupná cena nad 1 700 €, doba použiteľnosti nad 1 rok), zaradí sa do hmotného majetku ako samostatná hnuteľná vec.

Príklad 4: Banka a Klimatizácia

Banka dodatočne nainštalovala do svojej administratívnej budovy klimatizáciu. Pretože ide o nevýrobný objekt, klimatizácia je súčasťou budovy a odpisuje sa spolu s ňou v 4. odpisovej skupine.

Dôležité Aspekty Prenájmu a Daní

Okrem odpisov je pri prenájme nehnuteľností dôležité zohľadniť aj ďalšie aspekty súvisiace s daňami a povinnosťami prenajímateľa.

Paušálne vs. Skutočné Výdavky

Prenajímať nehnuteľnosť je možné bez živnosti, ale aj na základe živnosti. Prenajímateľ, ktorý neposkytuje iné než základné služby spojené s prenájmom, nepotrebuje živnostenské oprávnenie a jeho príjmy z prenájmu spadajú pod § 6 ods. 3 zákona o dani z príjmov. Títo prenajímatelia si môžu uplatniť len reálne výdavky. Prenajímateľ s živnostenským oprávnením, ktorý poskytuje širšie spektrum služieb, si môže uplatniť aj výhodné paušálne výdavky (60% z príjmov).

Splátky Hypotéky a Úroky

Splátky hypotéky sú cash-flow, avšak do bežných nákladov roka vstupujú úroky z úveru.

Podielové a Bezpodielové Spoluvlastníctvo

V prípade podielového spoluvlastníctva si príjmy a výdavky vlastníci rozdelia podľa ich spoluvlastníckych podielov. Pri bezpodielovom spoluvlastníctve si môžu príjmy a výdavky rozdeliť ľubovoľným pomerom, no rovnako si musia rozdeliť aj výdavky.

Dôchodcovia a Prenájom

Dôchodcovia, ktorí prenajímajú nehnuteľnosť, si môžu uplatniť rovnaké výdavky ako iní prenajímatelia. Nezdaniteľné časti základu dane sa však pri príjmoch z prenájmu neuplatňujú.

Preddavky na Daň a Elektronická Komunikácia

Preddavky na daň platí prenajímateľ, ktorého "posledná známa daňová povinnosť" bola vyššia ako 5 000 EUR. Každý prenajímateľ, ktorý má pridelené DIČ a ide o podnikateľský subjekt, komunikuje s daňovým úradom elektronicky.

Registrácia na Daňovom Úrade

Každá fyzická osoba, ktorá začne prenajímať nehnuteľnosť, je povinná do konca mesiaca nasledujúceho po mesiaci, v ktorom začala prenajímať, požiadať o registráciu na daňovom úrade.

DPH pri Prenájme

Prenájom nehnuteľnosti s účelom bývania je oslobodený od DPH. Pri prenájme nehnuteľnosti s iným stanoveným účelom sa prenajímateľ-platiteľ DPH môže rozhodnúť, či k nájomnému bude fakturovať DPH alebo prenájom oslobodí.

Záver

Odpisovanie nehnuteľností pri prenájme je komplexný proces, ktorý si vyžaduje dôkladné poznanie legislatívy a správne nastavenie účtovníctva alebo daňovej evidencie. Vďaka správnemu pochopeniu pravidiel a nedávnych legislatívnych zmien môžu prenajímatelia efektívne využívať odpisy ako nástroj na zníženie daňovej povinnosti a optimalizáciu svojich príjmov z prenájmu. V prípade nejasností je vždy vhodné obrátiť sa na daňového poradcu.

tags: #ako #odpisovat #nehnutelnost