Vlastníctvo nehnuteľnosti je pre mnohých Slovákov dlhodobým snom, ktorý predstavuje nielen finančnú investíciu, ale predovšetkým pocit istoty a stability. Hoci sa tento cieľ môže zdať v súčasných ekonomických podmienkach náročný, existuje viacero stratégií a možností, ako sa k nemu priblížiť, dokonca aj bez rozsiahlych úspor. Tento článok vás prevedie procesom hľadania a získavania bývania, od prvotných krokov až po riešenie financovania.

Hľadanie ideálnej nehnuteľnosti: Kde začať?

Proces hľadania nehnuteľnosti v konkrétnej lokalite, ideálne na konkrétnej ulici, si vyžaduje systematický prístup a využitie rôznych kanálov. Okrem bežného sledovania online inzerátov a portálov ako www.nehnutelnosti.sk, ktoré agregujú ponuky z viacerých webstránok, existujú aj menej tradičné, no často účinné metódy.

Jednou z možností je osobná návšteva danej lokality. Starší obyvatelia môžu mať cenné informácie o bytoch či domoch, ktoré sa v blízkej budúcnosti chystajú na predaj, no ešte nie sú verejne inzerované. V menších obciach môže byť nápomocný aj obecný úrad, ktorý často disponuje prehľadom o dostupných nehnuteľnostiach alebo pozná miestnych obyvateľov, ktorí plánujú predávať.

Ďalšou účinnou stratégiou je kontaktovanie realitných kancelárií. Je vhodné osloviť viacero maklérov a jasne im špecifikovať vaše požiadavky na konkrétnu oblasť. Makléri často pracujú s ponukami, ktoré ešte nie sú zverejnené, alebo ich získavajú od známych, čo môže viesť k získaniu bytu či domu ešte pred oficiálnym vstupom na trh. Taktiež je možné, aby váš realitný maklér, ktorý práve predáva vašu súčasnú nehnuteľnosť, získal informáciu o byte, ktorý hľadáte, od známeho.

Ako si vybrať toho SPRÁVNEHO realitného makléra

Pre tých, ktorí chcú byť proaktívni a cielene osloviť potenciálnych predajcov v konkrétnom bytovom dome, je účinným spôsobom roznášanie letákov alebo papierikov do schránok či na nástenky vo vchodoch. Text ako "Kúpim byt v tomto vchode" spolu s kontaktným telefónnym číslom môže prilákať majiteľov, ktorí ešte nezačali s formálnym predajom. Táto metóda sa ukázala ako úspešná pri predaji bytov v obľúbených lokalitách, kde si potenciálni kupujúci dokonca zbierali takéto oznamy a prednostne kontaktovali týchto záujemcov, čím ušetrili čas a náklady spojené s inzerciou a obhliadkami.

Pri hľadaní je dôležité byť flexibilný a otvorený rôznym typom nehnuteľností. Rodinný dom nemusí byť vždy drahšou alternatívou ako byt. Podľa údajov NBS sa priemerná cena rodinných domov pohybuje na úrovni 1471 eur za m², zatiaľ čo priemerná cena bytov je 2125 eur za m². To znamená, že získanie vlastného súkromia mimo rušného mesta môže byť reálnejšie, ako sa na prvý pohľad zdá. Investícia do montovaného domu, kde počiatočná cena môže začínať už pod 60 000 eur, spolu s cenou pozemku (priemerne 30 000 eur), môže predstavovať cenovo dostupnejšiu alternatívu k trojizbovému bytu v meste.

Financovanie bývania: Možnosti aj bez plnej hotovosti

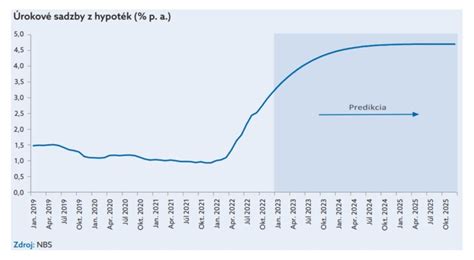

V súčasnosti už stopercentné hypotéky neexistujú. Banky poskytujú maximálne 80 %, v niektorých prípadoch 90 % financovanie, čo znamená potrebu dofinancovať zvyšný rozdiel. Existuje však niekoľko spôsobov, ako túto situáciu riešiť:

Spotrebný úver: Ide o najrýchlejšie a najjednoduchšie riešenie, často využívané záujemcami o bývanie. Je výhodné, ak je spotrebný úver z tej istej banky, kde máte hypotéku. Avšak ide o najdrahšie riešenie, ktoré výrazne navýši celkovú preplatenú sumu. Spotrebné úvery majú zvyčajne maximálnu splatnosť do 8 rokov a vyšší úrok. Niektoré banky ponúkajú špeciálne spotrebné úvery určené priamo na dofinancovanie hypotéky, v rozmedzí 10-20 % ceny nehnuteľnosti. Po skončení fixácie úroku je možné oba úvery spojiť do jednej pôžičky. Bonusový tip: Predtým, než si vezmete spotrebný úver, porovnajte si ponuky viacerých bánk, aby ste si vybrali tú najvýhodnejšiu.

Založenie druhej nehnuteľnosti: Toto je najlacnejšie riešenie, avšak nie vždy dostupné. Zvyčajne sa zakladá nehnuteľnosť patriaca rodičom alebo partnerovi. Dôležité je, že žiadateľ nemusí byť súčasným ani budúcim vlastníkom založenej nehnuteľnosti. Týmto spôsobom je možné získať aj 100 % financovanie s veľmi nízkym úrokom. Výhodou je nízka úroková sadzba, čo znamená nižšie mesačné splátky a celkovo menšiu preplatenosť úveru. Po splnení určitých podmienok je možné druhú nehnuteľnosť vyňať spod záložného práva. Nevýhodou je, že presný postup a podmienky závisia od konkrétnej banky a súhlas majiteľa druhej nehnuteľnosti je nevyhnutný. Vedeli ste, že… založením druhej nehnuteľnosti vzniká aj povinnosť nechať si vyhotoviť druhý znalecký posudok?

Stavebný úver k stavebnému sporeniu: Toto riešenie vyžaduje dlhodobejšie plánovanie. Šetrenie formou stavebného sporenia umožňuje v budúcnosti získať stavebný úver, ktorého výška je daná rozdielom medzi cieľovou sumou a vkladmi sporiteľa. K tomu môžete získať aj štátnu prémiu vo výške 70 eur ročne, ktorá je oslobodená od dane z príjmov. Stavebné sporenie je štátom garantované a jeho hlavnou výhodou je nízka úroková sadzba. Nevýhodou je potreba začať s plánovaním niekoľko rokov dopredu. Vedeli ste, že… najväčšou výhodou medziúveru, ktorý je súčasťou stavebného sporenia, je možnosť čerpať ho okamžite na dlhšiu dobu splatnosti bez nutnosti splnenia podmienok na získanie stavebného úveru? Jeho nevýhodou je však vyššia úroková sadzba oproti spotrebným úverom, pričom počas prvých rokov splácate iba úroky.

Rada na záver: Ak nevlastníte nehnuteľnosť na založenie, alebo ju z akéhokoľvek dôvodu nemôžete založiť, možným riešením je pôžička bez nutnosti založenia nehnuteľnosti, ktorá je v podstate úverom zo stavebného sporenia. Sporiaci klienti vždy získajú výhodnejšie podmienky ako klienti bez predchádzajúceho sporenia.

Sociálne a nájomné bývanie: Pomoc pre tých v núdzi

Problematika sociálneho bývania je upravená zákonom o dotáciách na rozvoj bývania a o sociálnom bývaní. Konkrétne zásady prideľovania sociálnych či nájomných bytov však určuje každá obec prostredníctvom všeobecne záväzných nariadení, čo znamená, že podmienky sa môžu líšiť.

Základné zákonné podmienky:

- Príjem: Maximálna výška príjmu žiadateľa by nemala presiahnuť trojnásobok životného minima. Výnimkou je situácia, ak je členom domácnosti osoba s ťažkým zdravotným postihnutím, ide o osamelého rodiča s nezaopatreným dieťaťom, alebo ak aspoň jeden člen domácnosti zabezpečuje zdravotnícku starostlivosť, vzdelávanie, kultúru či ochranu pre obyvateľov mesta alebo obce - vtedy môže byť maximálny príjem štvornásobok životného minima.

- Trvalý pobyt: Mnohé obce vyžadujú, aby žiadateľ mal v danej samospráve trvalý pobyt.

- Schopnosť platiť: Posudzuje sa aj schopnosť nájomcu platiť nájomné a poplatky za služby spojené s užívaním bytu.

Postup pri žiadosti:

Žiadosť sa podáva na mestskom alebo obecnom úrade. Tlačivo "Žiadosť o pridelenie nájomného bytu" si môžete vyzdvihnúť osobne alebo stiahnuť z webovej stránky mesta/obce. K žiadosti je potrebné priložiť:

- Občiansky preukaz

- Potvrdenia o čistom príjme všetkých členov domácnosti za posledných 12 mesiacov

- Doklad o bezdlžnosti voči obci

- Čestné vyhlásenie, že nevlastníte vhodnú nehnuteľnosť

- V prípade potreby ďalšie doklady (napr. potvrdenie o návšteve školy pre deti, rodinný stav, kópiu právoplatného rozsudku o výživnom, ak ste rozvedená a máte deti v opatere).

Po podaní žiadosti je potrebné počítať s dlhšou čakacou dobou, keďže na nájomné byty sa často čaká pomerne dlho, ak sa ich žiadateľa vôbec dočkajú.

Sociálny byt a nezamestnanosť:

Nezamestnanosť sama o sebe nevylučuje možnosť požiadať o sociálny byt. Rozhodujúce sú podmienky stanovené konkrétnou obcou alebo mestom, najmä trvalý pobyt, príjmové a majetkové pomery, sociálna situácia a schopnosť reálne platiť nájomné a služby. V praxi môže byť potrebné preukázať zdroj príjmu na úhradu nájomného (napr. dávky v hmotnej núdzi, rodičovský príspevok, príspevok na bývanie, výživné) alebo zabezpečiť ručiteľa.

Právne aspekty a majetkové vyporiadanie

V prípade rozvodu alebo rozchodu môžu vzniknúť komplikované situácie týkajúce sa bývania, najmä ak byt nie je v bezpodielovom spoluvlastníctve manželov.

- Byt v výlučnom vlastníctve jedného z manželov: Ak je byt v majetku jedného z partnerov ešte pred manželstvom, po rozvode tento majetok nepatrí do BSM (bezpodielové spoluvlastníctvo manželov) a teda nie je predmetom vyporiadania. Manžel, ktorý nie je vlastníkom, nemá automaticky nárok na byt. Avšak, ak by bývalý manžel podal návrh na súd o vypratanie nehnuteľnosti, súd by pravdepodobne určil povinnosť zabezpečiť náhradné bývanie.

- Byt v podielovom spoluvlastníctve: Ak bol byt kúpený spoločne pred manželstvom, mal by byť v podielovom spoluvlastníctve, kde má každý partner určený konkrétny podiel. V prípade rozvodu tento byt nie je predmetom vyporiadania BSM. Zrušenie a vyporiadanie podielového spoluvlastníctva si vyžaduje písomnú dohodu.

- Chyby v zápise v katastri nehnuteľností: Ak ste boli na kúpnej zmluve uvedení obaja ako kupujúci, ale v katastri nehnuteľností je zapísaný len jeden z vás, je potrebné kataster upozorniť na chybu v zápise. V opačnom prípade, ak bol jeden z vás jediným kupujúcim, nemá druhý nárok na nehnuteľnosť. Jedinou cestou môže byť darovanie spoluvlastníckeho podielu.

Pri predaji nehnuteľnosti je nevyhnutné dodržať písomnú formu kúpno-predajnej zmluvy, ktorá musí byť následne zapísaná v katastri nehnuteľností. Pre prevod je potrebné vyhotoviť znalecký posudok a uhradiť správny poplatok. Daň z príjmu z predaja nehnuteľnosti je oslobodená, ak predávajúci vlastnil nehnuteľnosť a mal v nej trvalý pobyt najmenej dva roky pred predajom. Táto lehota sa však má v budúcnosti predĺžiť na päť rokov.

V prípade nejasností alebo potreby právnej rady je vždy vhodné kontaktovať advokáta, ktorý vám pomôže zorientovať sa v zložitej právnej situácii a nájsť najlepšie riešenie.

tags: #ako #najst #byt #vo #vlastnictve