V dnešnej dobe je bežný účet neoddeliteľnou súčasťou nášho finančného života. Slúži nám na správu osobných financií, prijímanie výplat a platenie účtov. Avšak, občas sa môže stať, že potrebujeme uhradiť neočakávané výdavky alebo preklenúť obdobie do výplaty a na bežnom účte nemáme dostatok vlastných prostriedkov. V takýchto situáciách nám môže pomôcť bankový produkt nazývaný povolené prečerpanie účtu, známe aj ako kontokorentný úver alebo skrátene kontokorent.

Čo je povolené prečerpanie účtu?

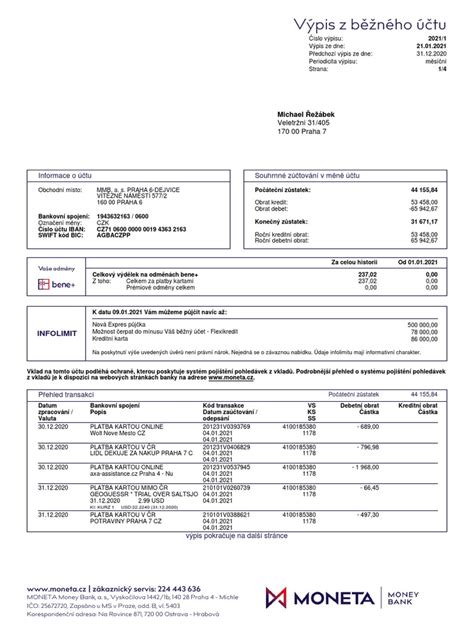

Povolené prečerpanie účtu (PPÚ) je v podstate krátkodobý bezúčelový úver, ktorý banka poskytuje svojim klientom, ktorí majú u nej otvorený bežný účet. Jeho hlavnou funkciou je umožniť klientovi na krátkodobé preklenutie nedostatku finančných prostriedkov. To znamená, že môžete minúť viac peňazí, ako máte reálne na účte, až do výšky dohodnutého limitu. Tento produkt je vhodný pre tých, ktorí potrebujú finančné prostriedky len na krátke obdobie a vedia ich v krátkom čase opäť splatiť.

Princíp fungovania je jednoduchý. Ak máte na účte napríklad 350 € a dohodnuté povolené prečerpanie je 300 €, váš disponibilný zostatok na účte sa zvýši na 650 €. Tieto dodatočné financie môžete použiť na akýkoľvek účel, najčastejšie na úhradu výdavkov tesne pred výplatou alebo v čase nečakaných väčších výdavkov.

Výhody a nevýhody povoleného prečerpania

Povolené prečerpanie účtu má svoje nesporné výhody. Predovšetkým zvyšuje platobnú schopnosť klienta v čase, keď nemá dostatok vlastných finančných prostriedkov. Poskytuje okamžitú dostupnosť financií a flexibilitu pri ich využití. Ak klient vie prečerpanie v krátkom čase uhradiť, platí úroky len za dni, kedy bol v debete, čo zvyčajne nepredstavuje vysoké čiastky. V mnohých príptoch sa prečerpanie účtu automaticky uhradí najbližšími kreditnými platbami, teda keď na účet prídu ďalšie financie, ako je výplata.

Na druhej strane, povolené prečerpanie účtu má aj svoje nevýhody. Jednou z najvýznamnejších sú vysoké úroky. Aktuálne sa pohybujú zvyčajne od 12% do 20% p.a., čo je podstatne viac ako pri bežných spotrebných úveroch či hypotékach. Je dôležité si uvedomiť, že kontokorent je úver, a preto banka klienta posudzuje ako niekoho, kto už má nejaký záväzok. To môže ovplyvniť jeho schopnosť získať iné úvery v budúcnosti.

Ďalším dôležitým aspektom je, že úročí sa od prvého dňa. Aj keď ide len o niekoľko dní v mínuse, úroky sa začínajú počítať okamžite. Preto je kľúčové vedieť, ako dlho v debete reálne ostanete.

Ako dlho zostať v debete?

Kľúčom k zodpovednému využívaniu povoleného prečerpania je jeho krátkodobé využitie. Cieľom je preklenúť nedostatok financií len na nevyhnutne potrebný čas. Ak klient vie prečerpanie uhradiť v krátkej dobe, úroky nebudú vysoké a produkt bude slúžiť svojmu účelu.

Príklad z praxe ukazuje, že ak klient pravidelne každý mesiac zostáva v plnom povolenom prečerpaní (napr. 500 €) až do dňa výplaty, hoci následne dlh dorovná, môže to mať negatívne dôsledky. Aj keď banka vidí, že príjmy na účet chodia a dlh sa vždy vyrovná, pravidelné prečerpanie do plnej výšky môže viesť k zápisu v úverovom registri. Tento zápis môže následne skomplikovať získanie ďalších úverov, aj keď klient riadne spláca iné záväzky.

Povolené prečerpanie a úverový register

Dostanie sa do mínusu na účte, aj keď ide o povolené prečerpanie, môže mať vplyv na váš úverový register. Ak pravidelne čerpáte celý limit a splácate ho tesne pred ďalšou výplatou, banka to môže vnímať ako istú formu rizikového správania. Aj keď dlh vždy dorovnáte, opakované využívanie plného limitu môže byť zaznamenané.

V prípade, že ste sa kvôli takému správaniu dostali do úverového registra, je dôležité zistiť, ako dlho tam tento zápis ostáva. Informácie o zmazaní alebo dobe platnosti zápisu v úverovom registri by vám mala poskytnúť vaša banka. Je tiež možné, že sa banka na váš účet pozerá inak, ak vidí, že pravidelne dorovnávate dlh a majú na účet prichádzajúce príjmy.

Zrušenie povoleného prečerpania

Ak už nemáte záujem o poskytovanie povoleného prečerpania, je možné ho kedykoľvek zrušiť. V banke stačí podať žiadosť o zrušenie tohto úverového produktu. Týmto krokom predídete prípadným budúcim nepríjemnostiam a vysokým úrokom.

História a právna úprava povoleného prečerpania

Záväzkový právny vzťah založený na zmluve o bežnom účte, vrátane povoleného prečerpania, sa v zmysle ustanovenia § 261 ods. 6 písm. d) Obchodného zákonníka riadi ustanoveniami tretej časti tohto zákona. Obchodný zákonník obsahuje osobitnú právnu úpravu týkajúcu sa premlčania, ktorá sa líši od úpravy v Občianskom zákonníku.

Premlčacia doba pri práve na plnenie záväzku plynie odo dňa, keď sa mal záväzok splniť alebo sa malo začať s jeho plnením, teda od splatnosti. Určenie posledného dňa splatnosti povoleného prečerpania však závisí od konkrétnych zmluvných dojednaní medzi bankou a klientom. V zmysle aktuálnych obchodných podmienok niektorých bánk môže byť povolené prečerpanie splatné na požiadanie banky v plnej výške, alebo najviac na dobu platnosti zmluvy o účte. V takom prípade, dňom zrušenia účtu nastáva konečný deň splatnosti.

Je dôležité si uvedomiť, že ak dlh vznikol pred zrušením účtu, banka môže vymáhať aj po zrušení účtu. V prípade pochybností o premlčaní dlhu je vždy vhodné obrátiť sa na advokáta a predložiť mu všetky relevantné dokumenty.

Bankové služby Poštovej banky a povolené prečerpanie

Poštová banka, ako stabilná slovenská banka pôsobiaca na trhu od roku 1993, ponúka široké spektrum bankových služieb, vrátane povoleného prečerpania účtu. Klienti si môžu zriadiť rôzne typy účtov, ako napríklad Užitočný účet, Užitočný účet Junior alebo Užitočný účet Senior, ktoré sú doplnené o moderné bankové technológie ako mobilná aplikácia a internet banking.

Poštová banka tiež poskytuje rôzne formy sporenia a pôžičiek. Pri povolenom prečerpaní účtu je dôležité si uvedomiť, že banka stanovuje limity na základe svojich interných pravidiel a posudzuje klienta podľa jeho pravidelného príjmu a histórie. Limit povoleného prečerpania sa zvyčajne dohodne pri zakladaní účtu alebo neskôr.

Je dôležité si uvedomiť, že povolené prečerpanie je síce užitočný nástroj na prekonanie krátkodobých finančných nedostatkov, ale pri jeho nesprávnom využívaní sa môže stať "zlým pánom". Preto je nevyhnutné používať ho zodpovedne, len v nevyhnutných prípadoch a snažiť sa ho v čo najkratšom čase splatiť. Týmto spôsobom môžete minimalizovať náklady na úrokoch a predísť negatívnym záznamom v úverovom registri.