Zostavenie účtovnej závierky predstavuje kľúčový proces v živote každej účtovnej jednotky, či už ide o fyzickú osobu - podnikateľa alebo právnickú osobu. Tento proces nie je len formálnou povinnosťou, ale predovšetkým zodpovedným krokom, ktorý poskytuje verný a pravdivý obraz o ekonomickej situácii spoločnosti. Aby účtovná závierka mohla naplniť svoj účel a poskytnúť relevantné informácie, je nevyhnutné disponovať kompletnou a správne spracovanou dokumentáciou. Tento článok sa zameriava na podrobný prehľad dokladov, ktoré sú pre zostavenie účtovnej závierky nevyhnutné, pričom sa dotkne aj súvisiacich procesov a povinností.

Základné zložky účtovnej závierky a ich obsah

Účtovná závierka, ako súbor finančných výkazov, podáva ucelený obraz o hospodárení účtovnej jednotky za dané účtovné obdobie. Jej rozsah a konkrétne súčasti sa líšia v závislosti od zvolenej sústavy účtovníctva.

Pre fyzické osoby - podnikateľov vedúcich jednoduché účtovníctvo:

Súčasťou účtovnej závierky sú okrem všeobecných náležitostí (ako je obchodné meno alebo názov účtovnej jednotky, identifikačné číslo organizácie (IČO), daňové identifikačné číslo (DIČ), SK NACE kód) dva kľúčové výkazy:

- Výkaz o príjmoch a výdavkoch: Tento výkaz detailne zobrazuje všetky príjmy a výdavky účtovnej jednotky počas sledovaného obdobia, čím poskytuje prehľad o peňažných tokoch.

- Výkaz o majetku a záväzkoch: Tento výkaz sumarizuje stav majetku a záväzkov účtovnej jednotky ku dňu, ku ktorému sa účtovná závierka zostavuje.

Pre právnické osoby a fyzické osoby - podnikateľov vedúcich podvojné účtovníctvo:

Účtovná závierka v tomto prípade pozostáva z komplexnejšieho súboru dokumentov:

- Súvaha: Predstavuje zobrazenie majetku, záväzkov a vlastného imania účtovnej jednotky k určitému dátumu. Umožňuje analyzovať finančnú štruktúru a stabilitu podniku.

- Výkaz ziskov a strát: Tento výkaz sumarizuje výnosy a náklady účtovnej jednotky za sledované účtovné obdobie, čím odráža jej hospodársky výsledok - zisk alebo stratu.

- Poznámky: Podrobne vysvetľujú a dopĺňajú informácie obsiahnuté v súvahe a výkaze ziskov a strát. Obsahujú špecifické údaje, ktoré sú nevyhnutné pre pochopenie finančnej situácie a výsledkov hospodárenia.

Okrem týchto základných súčastí sa do registra účtovných závierok ukladajú aj ďalšie dôležité dokumenty, ktoré nie sú priamo súčasťou samotnej účtovnej závierky, ale úzko s ňou súvisia. Medzi ne patria správy audítorov, výročné správy, ročné finančné správy emitentov a oznámenia o dátume schválenia účtovnej závierky.

Lehota na zostavenie a uloženie účtovnej závierky

Zákon o účtovníctve stanovuje lehotu na zostavenie účtovnej závierky najneskôr do šiestich mesiacov po skončení účtovného obdobia, za ktoré sa zostavuje. Existujú však špecifické situácie, kedy sa táto lehota mení. Napríklad, zákon o dani z príjmov ustanovuje, že na účely podania daňového priznania je daňovník povinný zostaviť účtovnú závierku ku koncu zdaňovacieho obdobia a v termíne na podanie daňového priznania ju uložiť do registra účtovných závierok.

Pre podnikateľov platí pravidlo uložiť účtovnú závierku do registra účtovných závierok v termíne na podanie daňového priznania. V praxi to znamená, že účtovná závierka sa zvyčajne ukladá do registra v ten istý deň, kedy sa podáva daňové priznanie.

Špecifické prípady:

- Prvá účtovná závierka: Pri zostavení prvej účtovnej závierky po vzniku účtovnej jednotky sa údaje vo výkazoch za bezprostredne predchádzajúce účtovné obdobie nevykazujú.

- Zmena spôsobu účtovania: Ak účtovná jednotka v predchádzajúcom období účtovala podvojne a k 1. januára prešla na jednoduché účtovníctvo, pri zostavovaní účtovnej závierky za nasledujúce obdobie nevykazuje v príslušných stĺpcoch žiadne údaje za predchádzajúce obdobie.

- Konkurzné konanie: V prípade vyhlásenia konkurzu je účtovná jednotka povinná uzavrieť účtovné knihy ku dňu predchádzajúcemu deň účinnosti vyhlásenia konkurzu a zostaviť mimoriadnu účtovnú závierku.

- Neschválená účtovná závierka: Ak účtovná jednotka nemá schválenú účtovnú závierku v lehote na jej uloženie do registra, ukladá neschválenú účtovnú závierku. Oznámenie o dátume schválenia účtovnej závierky uloží dodatočne, najneskôr do 15 pracovných dní od jej schválenia.

Register účtovných závierok: CentraInformácií

Register účtovných závierok je kľúčovým informačným systémom verejnej správy, ktorého správcom je Ministerstvo financií SR. Jeho účelom je zlepšiť dostupnosť a kvalitu informácií o jednotlivých účtovných jednotkách. Register sa člení na verejnú a neverejnú časť.

Verejnú časť registra tvoria dokumenty:

- Účtovnej jednotky zostavujúcej IFRS účtovnú závierku (okrem bánk, poisťovní a pod.).

- Obchodnej spoločnosti.

- Družstva.

- Štátneho podniku.

- Subjektu verejnej správy.

- Inej účtovnej jednotky, ak osobitný predpis ustanovuje verejnú dostupnosť jej dokumentov.

- Exportno-importnej banky Slovenskej republiky.

Neverejnú časť registra tvoria dokumenty:

- Fyzické osoby - podnikatelia (ak sú účtovnou jednotkou).

- Zahraničné organizačné zložky právnických osôb.

V registri sú povinne zverejnené účtovné závierky a výročné správy uložené v zbierke listín za účtovné obdobie od roku 2013. Od 1. januára 2022 sa do registra ukladajú všetky dokumenty povinne v elektronickej podobe.

Ukladanie dokumentov do registra účtovných závierok

Proces ukladania dokumentov do registra účtovných závierok prebieha prostredníctvom elektronickej podateľne Finančného riaditeľstva SR, ktorá je dostupná v osobnej internetovej zóne na portáli www.financnasprava.sk. Ukladanie sa realizuje vyplnením eformulárov alebo ako príloha k všeobecnému podaniu.

Postup pre rôzne typy účtovných jednotiek:

- Podnikateľské subjekty (jednoduché a podvojné účtovníctvo): Vyplnia príslušné výkazy (napr. Súvahu, Výkaz ziskov a strát, Poznámky) prostredníctvom elektronických formulárov. Poznámky sa zvyčajne prikladajú ako PDF dokument.

- Neziskové organizácie: Vyplnia príslušné formuláre účtovnej závierky a prikladajú dokumenty v PDF formáte.

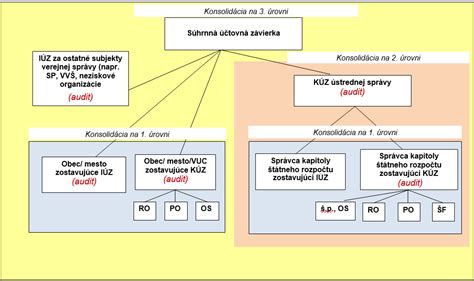

- Subjekty verejnej správy: Dokumenty ukladajú prostredníctvom systému štátnej pokladnice alebo Centrálneho konsolidačného systému Ministerstva financií SR.

Je dôležité poznamenať, že podanie rôznych typov príloh naraz nie je vždy možné, preto sa odporúča realizovať ich bezprostredne po sebe, pričom je možné si rozpracované údaje uložiť do XML súboru na lokálny počítač.

Overenie účtovnej závierky audítorom

Niektoré účtovné jednotky majú zákonnú povinnosť nechať si účtovnú závierku overiť audítorom. Táto povinnosť sa týka predovšetkým obchodných spoločností a družstiev, ak spĺňajú určité veľkostné kritériá (majetok, čistý obrat, počet zamestnancov) alebo ak ich cenné papiere sú prijaté na obchodovanie na regulovanom trhu, či im túto povinnosť ukladá osobitný predpis.

V prípade, že účtovná jednotka má povinnosť overenia účtovnej závierky audítorom, ukladá v registri aj správu audítora. Ak účtovná závierka nie je overená v lehote na jej uloženie, ukladá sa neoverená účtovná závierka a správa audítora sa uloží dodatočne, najneskôr do jedného roka od skončenia účtovného obdobia.

Výročná správa

Účtovné jednotky, na ktoré sa vzťahuje povinnosť vyhotovenia individuálnej alebo konsolidovanej výročnej správy, sú povinné uložiť tieto správy v registri najneskôr do jedného roka od skončenia účtovného obdobia, za ktoré sa vyhotovujú. Výročná správa poskytuje doplňujúce informácie o činnosti účtovnej jednotky, jej hospodárení a vývoji.

Zodpovednosť za správnosť a uloženie dokumentov

Účtovná jednotka je zodpovedná za správnosť uložených dokumentov. Neuloženie účtovnej závierky do registra účtovných závierok v stanovenej lehote predstavuje správny delikt a môže viesť k riziku uloženia pokuty.

FINANČNÉ VÝKAZY: všetky základy za 8 MINÚT!

Zmeny vo veľkostných kritériách

Od 1. júna sa zvyšujú veľkostné podmienky pre klasifikáciu účtovných jednotiek (mikropodniky, malé, stredné a veľké podniky). Tieto zmeny, transponované z legislatívy EÚ, ovplyvňujú povinnosti účtovných jednotiek, vrátane povinnosti overenia účtovnej závierky audítorom. Nové podmienky sa prvýkrát uplatnia pri posudzovaní podmienok za účtovné obdobie končiace k 31. decembru predchádzajúceho roka.

Dôležitosť správneho zatriedenia a inventarizácie

Správne zatriedenie účtovnej jednotky do príslušnej veľkostnej skupiny na začiatku účtovného obdobia je kľúčové pre správne uplatňovanie postupov účtovania a požiadaviek na zostavenie účtovnej závierky. Okrem toho, povinnosť inventarizovať majetok, záväzky a vlastné imanie, ustanovená v zákone o účtovníctve, je základným predpokladom pre preukázateľnosť účtovníctva a overenie vecnej správnosti účtovných zápisov. Inventarizácia zabezpečuje, že stav majetku, záväzkov a vlastného imania v účtovníctve zodpovedá skutočnosti.

Zostavenie účtovnej závierky je komplexný proces, ktorý vyžaduje dôkladnú prípravu, znalosť legislatívy a precízne spracovanie všetkých relevantných dokladov. Vzhľadom na jeho náročnosť a potenciálne dôsledky nesprávneho postupu sa odporúča zveriť tento proces profesionálnym účtovníkom alebo účtovným kanceláriám.