Každý podnikateľ, ktorý je definovaný ako účtovná jednotka, musí viesť účtovníctvo. Toto pravidlo sa vzťahuje rovnako na fyzické osoby - živnostníkov, ako aj na právnické osoby, napríklad spoločnosti s ručením obmedzeným (s.r.o.). Účtovníctvo slúži ako systematický informačný systém, ktorý zachytáva a spracováva všetky ekonomické operácie a skutočnosti súvisiace s hospodárením účtovnej jednotky. Jeho primárnou úlohou je poskytovať verný a pravdivý obraz o finančnej situácii podniku, jeho majetku, záväzkoch, nákladoch, výnosoch a výsledku hospodárenia.

Účtovná jednotka a jej povinnosti

Za účtovnú jednotku sa považuje každý podnikateľ, ktorý je zákonom definovaný ako taký. V Slovenskej republike je vedenie účtovníctva primárne upravené zákonom č. 431/2002 Z. z. o účtovníctve. Tento zákon definuje, kto je účtovnou jednotkou a aké povinnosti s tým súvisia. Všeobecne platí, že právnické osoby musia viesť účtovníctvo bez výnimiek. Fyzické osoby - podnikatelia, ktorí si uplatňujú preukázateľné výdavky, sa môžu rozhodnúť pre vedenie daňovej evidencie, ktorá je jednoduchšia ako účtovníctvo. Avšak, ak sa rozhodnú pre uplatňovanie skutočných výdavkov, musia viesť účtovníctvo. Zmena medzi týmito spôsobmi evidencie sa musí vykonať vždy k prvému dňu účtovného obdobia.

Účtovná jednotka je povinná viesť účtovníctvo ako sústavu účtovných záznamov, ktoré umožňujú jednoznačne určiť obsah účtovných prípadov a sú v súlade s použitými účtovnými zásadami a metódami. Účtovné záznamy musia byť zrozumiteľné, prehľadné, trvanlivé a vedené v slovenskom jazyku. V prípade účtovných dokladov vyhotovených v inom ako slovenskom jazyku, musia spĺňať podmienku zrozumiteľnosti. Účtovná jednotka je tiež povinná viesť účtovníctvo a zostavovať účtovnú závierku v peňažných jednotkách meny euro.

Účtovné obdobie: Kalendárny rok alebo hospodársky rok

Účtovné obdobie je časový úsek, za ktorý sa účtuje a vykazujú účtovné prípady. Môže to byť kalendárny rok, teda obdobie od 1. januára do 31. decembra, alebo hospodársky rok, ktorý predstavuje obdobie 12 po sebe nasledujúcich mesiacov, ktoré nie je zhodné s kalendárnym rokom (napríklad od 1. októbra do 30. septembra nasledujúceho roka). Zmena účtovného obdobia je možná len k prvému dňu kalendárneho mesiaca. Hospodársky rok je možné uplatňovať minimálne jedno účtovné obdobie. Existujú však výnimky, kedy hospodársky rok nie je možné uplatniť, napríklad pre účtovné jednotky verejnej správy alebo právnické osoby s majetkovou účasťou štátu či obce.

Účtovné doklady: Základný kameň účtovníctva

Všetky položky v účtovníctve sa účtujú na základe účtovných dokladov. Účtovný doklad je písomný záznam o každej ekonomickej operácii, ktorý musí spĺňať isté náležitosti presne definované v zákone o účtovníctve. Tieto náležitosti zahŕňajú označenie dokladu, opis jeho obsahu, označenie účastníkov, peňažný údaj, dátum vyhotovenia a dátum uskutočnenia účtovného prípadu. Dôležitou náležitosťou je aj podpis zodpovednej osoby. Od 1. januára 2022 je možné podpis nahradiť kvalifikovaným elektronickým podpisom alebo obdobným preukázateľným podpisovým záznamom. Od rovnakého dátumu už účtovný doklad nemusí obsahovať označenie účtov, na ktorých sa zaúčtuje.

Účtovné doklady môžeme rozdeliť podľa rôznych kritérií. Podľa obsahu sa delia na externé (prijaté od iných subjektov alebo vydané iným subjektom) a interné (vytvorené v rámci účtovnej jednotky). Podľa počtu účtovných prípadov, ktoré sa na ne vzťahujú, ich delíme na:

- Jednotlivé doklady: Vzťahujú sa vždy len na jeden účtovný prípad v danom období.

- Súhrnné doklady: Vzťahujú sa na viaceré účtovné prípady rovnakého typu v danom období.

Medzi najčastejšie používané účtovné doklady patria:

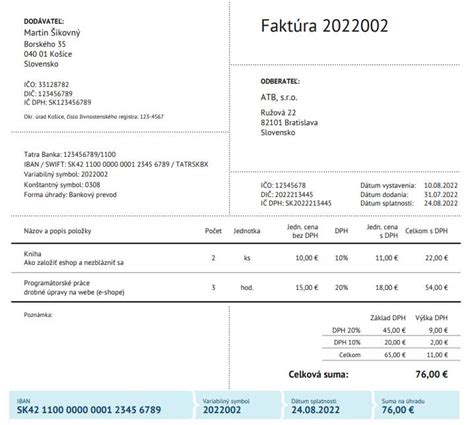

- Faktúra:

- Vystavená faktúra (VFA/OFA): Slúži na vyúčtovanie predaja tovaru, materiálu alebo služieb.

- Prijatá faktúra (PFA/DFA/DF): Slúži na zaznamenanie nároku na dodávku tovaru, materiálu alebo služieb od dodávateľa. Faktúry majú špecifické náležitosti upravené zákonom o účtovníctve a zákonom o DPH, ktoré sa môžu líšiť v závislosti od toho, či je účtovná jednotka platiteľom DPH.

Pokladničné doklady: Zaznamenávajú pohyb hotovostných peňažných prostriedkov.

- Príjmový pokladničný doklad: Slúži na zaznamenávanie príjmov v hotovosti.

- Výdavkový pokladničný doklad: Slúži na zaznamenávanie výdavkov v hotovosti.

- Pokladničné doklady z e-Kasy: Tieto doklady sú generované elektronickou registračnou pokladnicou a slúžia na účtovanie tržieb a iných úkonov uskutočnených prostredníctvom e-Kasy. Ich náležitosti sa odvíjajú od konkrétneho účtovného úkonu.

Interné účtovné doklady: Využívajú sa na interné potreby účtovnej jednotky a ich náležitosti sa odvíjajú od konkrétneho účelu a obsahu.

Protokoly:

- Protokol o zaradení do používania: Používa sa na zaznamenanie prijatého dlhodobého hmotného alebo nehmotného majetku.

- Protokol o vyradení z používania: Slúži na evidenciu úbytku majetku.

Zúčtovacia výplatná listina: Používa sa na vysporiadanie záväzkov voči zamestnancom.

Pre zjednodušenie procesu fakturácie a minimalizáciu chýb je možné využívať špecializované systémy na fakturáciu, ktoré automatizujú väčšinu úkonov.

Účtovné knihy a účtový rozvrh

Účtovné jednotky sú povinné viesť účtovníctvo v sústave účtovných kníh. Medzi základné účtovné knihy patria:

- Účtový rozvrh: Je to zoznam všetkých syntetických a analytických účtov, ktoré účtovná jednotka používa na zachytenie účtovných prípadov. Účtovný rozvrh sa zostavuje v súlade s rámcovou účtovou osnovou a môže byť dopĺňaný podľa potrieb účtovnej jednotky.

- Účtovné zápisy: Sú to písomné záznamy o účtovných prípadoch, ktoré sa vykonávajú na základe účtovných dokladov.

- Súhrnné účtovné záznamy: Umožňujú zoskupovať jednotlivé účtovné záznamy do súhrnných informácií.

Účtovná závierka: Prehľad o hospodárení

Na konci účtovného obdobia je účtovná jednotka povinná zostaviť účtovnú závierku. Účtovná závierka je štruktúrovaná prezentácia informácií o majetku, záväzkoch, vlastnom imaní, nákladoch a výnosoch účtovnej jednotky. Poskytuje komplexný pohľad na finančnú situáciu a výsledky hospodárenia za dané obdobie. Účtovná závierka musí poskytovať verný a pravdivý obraz skutočností, byť zrozumiteľná, porovnateľná a spoľahlivá.

Účtovná závierka sa skladá z viacerých častí, medzi ktoré patria:

- Súvaha: Uvádza stav majetku a jeho zdrojov krytia (vlastné imanie a záväzky) ku konkrétnemu dátumu.

- Výkaz ziskov a strát (Výsledovka): Zobrazuje prehľad nákladov a výnosov za účtovné obdobie a výsledok hospodárenia (zisk alebo strata).

- Poznámky: Obsahujú doplňujúce informácie k jednotlivým častiam účtovnej závierky, vrátane informácií o použitých účtovných zásadách a metódach.

V závislosti od veľkostnej kategórie účtovnej jednotky (mikro, malá, stredná, veľká) sa môžu líšiť náležitosti a rozsah účtovnej závierky. Niektoré účtovné jednotky sú tiež povinné zostaviť výkaz vybraných údajov z účtovnej závierky.

Zverejňovanie a archivácia účtovných závierok

Účtovné závierky, ako aj výročná správa, musia byť uložené do registra účtovných závierok. Tento register je informačným systémom verejnej správy, ktorého správcom je Ministerstvo financií Slovenskej republiky. Uložením do registra sa účtovná závierka považuje za zverejnenú. Lehota na uloženie účtovnej závierky je zvyčajne v rovnakej lehote ako na podanie daňového priznania k dani z príjmov.

Účtovné doklady a iné účtovné záznamy musia byť archivované po dobu stanovenú zákonom, zvyčajne minimálne 10 rokov od konca účtovného obdobia, ku ktorému sa vzťahujú. Od 1. januára 2022 je umožnená archivácia účtovných dokladov v digitalizovanej forme, avšak s požiadavkou na obsahovú a vizuálnu zhodu s originálom.

Podvojné a jednoduché účtovníctvo

Zákon o účtovníctve umožňuje účtovným jednotkám účtovať v dvoch sústavách:

- Podvojné účtovníctvo: Je zložitejšie, ale poskytuje podrobný a komplexný pohľad na finančné dianie v podniku. Okrem príjmov a výdavkov zaznamenáva aj výnosy a náklady. Využívajú ho najmä právnické osoby a fyzické osoby zapísané v obchodnom registri.

- Jednoduché účtovníctvo: Pracuje primárne s príjmami a výdavkami a je menej náročné na spracovanie. Využívajú ho najmä fyzické osoby - podnikatelia, ktorí si neuplatňujú paušálne výdavky.

Voľba účtovnej sústavy závisí od právnej formy podnikateľa a jeho rozhodnutia o spôsobe uplatňovania výdavkov.

Význam účtovníctva pre rozhodovanie

Hoci vedenie účtovníctva môže byť náročné, jeho význam pre riadenie podniku je neoceniteľný. Účtovníctvo poskytuje kľúčové informácie pre manažérov, vlastníkov, investorov, veriteľov a štátne orgány. Umožňuje hodnotiť finančné zdravie firmy, identifikovať oblasti na zlepšenie, plánovať budúce kroky a prijímať informované rozhodnutia. Bez presného a spoľahlivého účtovníctva by bolo riadenie podniku založené skôr na odhadoch a intuícii, než na reálnych dátach, čo by v konečnom dôsledku mohlo viesť k neúspechu.

Správne vedené účtovníctvo nie je len zákonnou povinnosťou, ale strategickým nástrojom, ktorý prispieva k dlhodobej stabilite a rastu každého podniku.

tags: #ake #musi #byt #uctovnictvo