Získanie hypotekárneho úveru je pre mnohých kľúčovým krokom k vlastnému bývaniu. Avšak, presná suma, ktorú vám banka schváli, nie je pevne stanovená a líši sa klient od klienta. Je to komplexný proces, v ktorom zohráva rolu množstvo faktorov, od vašich príjmov až po hodnotu nehnuteľnosti, ktorú chcete financovať. Tento článok vás prevedie najdôležitejšími aspektmi, ktoré ovplyvňujú maximálnu výšku hypotéky, a poskytne vám prehľad o tom, ako banky pristupujú k hodnoteniu vašej žiadosti.

Kľúčové faktory ovplyvňujúce výšku hypotéky

Maximálna výška hypotéky nie je univerzálna. Banky pristupujú k jej výpočtu individuálne, pričom zohľadňujú predovšetkým vašu schopnosť splácať úver. Tieto faktory sú rozhodujúce:

Príjem a jeho pôvod

Najzásadnejším faktorom je váš príjem a jeho pôvod. Banky preferujú stabilné a overiteľné príjmy. Zamestnanie na plný pracovný pomer (TPP) na dobu neurčitú je najlepšie hodnotené. V prípade podnikateľov (SZČO) alebo spoločníkov v s. r. o. banka vychádza z príjmu uvedeného v daňovom priznaní za posledné zdaňovacie obdobie. Dôležité sú aj dodatočné doklady preukazujúce obrat či príjem, ktorý nie je uvedený v daňovom priznaní. Príjem zo zahraničia môže byť pre banku vnímaný ako rizikovejší, čo môže ovplyvniť maximálnu výšku úveru. Bez pravidelného a dostatočného príjmu vám banka hypotéku neschváli.

Bonita klienta - vaša finančná spoľahlivosť

Bonita klienta je kľúčovým ukazovateľom, ktorý banka posudzuje. Skúma vašu históriu splácania úverov. Zisťuje, či ste v minulosti meškali so splátkami, alebo či nemáte iné podlžnosti voči štátnym inštitúciám, ako je Sociálna poisťovňa. Čistý register dlžníkov a dobrá úverová história sú pre získanie hypotéky nevyhnutné.

Rodinný stav a osobná situácia

Hoci sa to môže zdať menej dôležité, banka zohľadňuje aj váš rodinný stav a počet detí. Tieto faktory môžu ovplyvniť váš mesačný rozpočet a tým aj vašu schopnosť splácať úver. Dĺžka pracovnej zmluvy a stabilita zamestnávateľa sú tiež predmetom posúdenia.

Legislatívne limity a interné pravidlá bánk

Národná banka Slovenska (NBS) stanovuje určité limity, ktoré banky musia dodržiavať. Jedným z nich je DTI (Debt to Income), ktorý hovorí, že výška hypotéky by nemala presiahnuť 8-násobok vášho ročného čistého príjmu. Od tejto sumy sa ešte odpočítajú zostatky vašich aktuálnych úverov. Ďalším dôležitým limitom je DSTI (Debt Service to Income). Ten určuje, že po odpočítaní životného minima z vášho príjmu vám musí zostať aspoň 40 % disponibilného príjmu, pričom splátky všetkých vašich úverov nesmú prekročiť 60 % z tejto sumy. Každá banka má navyše svoje vlastné interné metodiky a prístupy k riziku, ktoré môžu ovplyvniť konečnú výšku úveru.

Vplyv nehnuteľnosti a znaleckého posudku

Hodnota nehnuteľnosti, ktorú chcete financovať, hrá rovnako významnú úlohu.

LTV (Loan to Value) - pomer úveru k hodnote nehnuteľnosti

LTV je skratka pre pomer výšky úveru k hodnote nehnuteľnosti. Banky zo zákona môžu poskytovať hypotekárne úvery maximálne do výšky 70 % hodnoty založenej nehnuteľnosti. Hypotéky nad 70 % sú v podstate kombináciou hypotekárneho a spotrebného úveru. Od 1. júla 2018 už banka nepreplatí 100 % ceny nehnuteľnosti. Konkrétne percento sa môže líšiť medzi bankami.

Znalecký posudok a jeho význam

Pre určenie LTV je nevyhnutný znalecký posudok. Banka si ho buď vyžiada od vami zvoleného znalca, alebo si môže vybrať svojho interného znalca. Hodnota nehnuteľnosti určená znalcom tvorí základ pre výpočet maximálnej výšky hypotekárneho úveru. Ak je hodnota podľa znalca vyššia ako predajná cena, je to pre vás veľkou výhodou.

Dodatočné mechanizmy a testy

Banka využíva aj ďalšie nástroje na posúdenie vašej schopnosti splácať úver.

"Stress test" - pripravenosť na rast úrokových sadzieb

„Stress test“ je mechanizmus, ktorý má banke zabezpečiť, že budete schopní splácať hypotéku aj v prípade rastu úrokových sadzieb. Funguje tak, že k aktuálnej úrokovej sadzbe sa pripočíta teoretické navýšenie, napríklad o 2 %. Ak aj po tomto navýšení spĺňate podmienky bonity, úver vám môže byť schválený.

Finančná rezerva

Banka tiež počíta s nevyhnutnou finančnou rezervou. Po odpočítaní životného minima vám musí na účte zostať minimálne 40 % z vášho čistého príjmu. Sumy životného minima sa upravujú každoročne k 1. júlu.

Možnosti financovania a alternatívy

Čo ak vám banka neschváli požadovanú výšku hypotéky?

Kombinované financovanie

Ak vám banka schváli hypotéku do 80 % hodnoty nehnuteľnosti, zvyšok môžete dofinancovať prostredníctvom zvýhodneného spotrebného úveru určeného na dofinancovanie bývania. Tento spotrebný úver je zvyčajne krátkodobý (maximálne do 8 rokov), čo znamená, že hypotéku celkovo menej preplatíte.

Spoludlžník a ďalšie možnosti

Ak váš príjem nestačí, môžete si hypotéku vziať spolu s manželom/manželkou, partnerom alebo inou dôveryhodnou osobou. Ich príjem sa pripočíta k vášmu, čím sa zvýši úverový limit. Ak banka stále odmieta požadovanú sumu, môžete zvážiť kúpu lacnejšej nehnuteľnosti alebo dofinancovanie rozdielu vlastnými úspormi.

Uplatnenie vlastných úspor a predčasné splácanie

Vaše vlastné úspory sú tiež dôležitým faktorom.

Potreba vlastných úspor

Rátajte s tým, že by ste mali mať našetrené minimálne 20 % z ceny nehnuteľnosti, najmä ak chcete využiť 80 % hypotéku. Vlastné úspory zvyšujú vašu bonitu a znižujú riziko pre banku.

Predčasné splatenie hypotéky

Hypotéku máte možnosť splatiť kedykoľvek, bez ohľadu na vek. Poplatky za predčasné splatenie závisia od termínu a výšky splátky. Ak požiadate o predčasné splatenie mimo stanovených termínov, banka si môže uplatniť skutočné náklady s tým spojené.

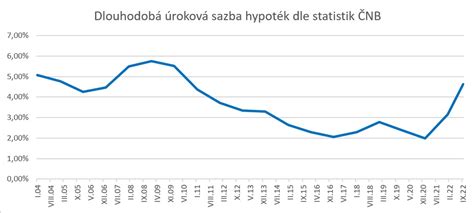

Rok 2025 - priaznivý čas na hypotéku?

Rok 2025 priniesol priaznivé podmienky pre záujemcov o vlastné bývanie. Po období vyšších úrokových sadzieb nastal obrat vďaka znižovaniu základných sadzieb Európskej centrálnej banky. Banky ponúkajú výhodnejšie hypotéky s priemernými úrokovými sadzbami okolo 3,8 %, pričom niektoré ponúkajú sadzby aj pod 3,5 % pri trojročnej fixácii. Aj keď ceny nehnuteľností naďalej rastú, zlepšené podmienky financovania pomáhajú zmierniť tlak na dostupnosť bývania.

Kde získať viac informácií a pomoc?

Každá banka má mierne odlišné podmienky a metodiku hodnotenia klienta. Ak vám jedna banka nevyhovela, skúste sa obrátiť na inú. Online hypotekárne kalkulačky, dostupné napríklad na Finančnom Kompase, vám pomôžu získať orientačný odhad vašej maximálnej výšky hypotéky. Pre presnejšie informácie a individuálne poradenstvo je najlepšie kontaktovať špecialistov vo vybranej banke alebo navštíviť ich pobočku.

Zhrnutie kľúčových rád

Pre bezproblémové získanie hypotéky odporúčame:

- Majte stabilný príjem (ideálne TPP na dobu neurčitú).

- Dbajte na čistý register dlžníkov.

- Minimalizujte alebo eliminujte iné úvery a záväzky.

- Majte našetrené aspoň 10 % vlastných úspor.

- Využite hypotekárnu kalkulačku na prvotný odhad.

- Nezabúdajte na dôležitosť LTV a znaleckého posudku.

- Buďte pripravení na "stress test" a potrebu finančnej rezervy.

Tieto kroky vám pomôžu lepšie sa pripraviť na proces žiadosti o hypotéku a zvýšiť vaše šance na schválenie úveru v požadovanej výške.

tags: #aka #hypoteka #z #hodnoty #nehnutelnosti