Kúpa alebo predaj nehnuteľnosti predstavuje významný krok v živote každého človeka. Aby ste sa vyhli nepríjemným prekvapeniam a zabezpečili si ochranu svojich práv, je nevyhnutné preveriť, či na danej nehnuteľnosti neviaznu nejaké ťarchy. Tento článok poskytuje komplexný prehľad o tom, ako zistiť ťarchy na nehnuteľnostiach na Slovensku, a ako sa orientovať v dôležitých dokumentoch ako je list vlastníctva.

Úvod do Katastra Nehnuteľností

Kataster nehnuteľností je verejný register, ktorý spravuje Úrad geodézie, kartografie a katastra SR. Slúži na evidenciu a ochranu práv k nehnuteľnostiam, daňové a poplatkové účely, oceňovanie nehnuteľností, ochranu poľnohospodárskeho a lesného pôdneho fondu, tvorbu a ochranu životného prostredia, ochranu nerastného bohatstva, ochranu národných a ostatných kultúrnych pamiatok, ako aj chránených území a prírodných výtvorov, ako aj na budovanie ďalších informačných systémov o nehnuteľnostech. Kataster nehnuteľností tvoria katastrálne operáty usporiadané podľa katastrálnych území. V katastri sa evidujú: katastrálne územia, pozemky, stavby spojené so zemou pevným základom, byty, rozostavané byty, nebytové priestory a rozostavané nebytové priestory, chránené časti prírody a krajiny a kultúrne pamiatky, práva k nehnuteľnostiam.

Vklad do katastra má právotvorné účinky, čo znamená, že právo k nehnuteľnostiam vyplývajúce zo zmluvy vzniká, mení sa alebo zaniká až povolením vkladu. Na rozdiel od vkladu, záznam má iba evidenčné účinky a zapisujú sa ním práva k nehnuteľnostiam, ktoré už vznikli, zmenili sa alebo zanikli zo zákona, rozhodnutím štátneho orgánu, príklepom na verejnej dražbe alebo na základe verejnej či inej listiny, ako napríklad dedičského osvedčenia. Poznámka slúži iba na dočasné vyznačenie skutočností týkajúcich sa nehnuteľnosti alebo osoby, napríklad predbežné opatrenie súdu o zákaze nakladať s nehnuteľnosťou. Plomba má preventívny účinok a signalizuje, že zapísané právo podlieha určitej zmene.

List Vlastníctva: Kľúčový Dokument

List vlastníctva je doklad preukazujúci vlastnícke vzťahy k nehnuteľnosti. Je to základný dokument, ktorý by ste mali preskúmať, ak vlastníte nehnuteľnosť alebo uvažujete o jej kúpe. List vlastníctva je verejný register a právny dokument, ktorý eviduje vlastnícke práva k nehnuteľnostiam, ako sú pozemky a budovy na Slovensku. Pri kontrole LV sledujte vlastníkov a ich podiely, vecné bremená, exekúcie a iné zápisy, ktoré ovplyvňujú predaj alebo hypotéku. V prípade, ak spoluvlastník ešte nedal súhlas, prevod vlastníctva zablokujte.

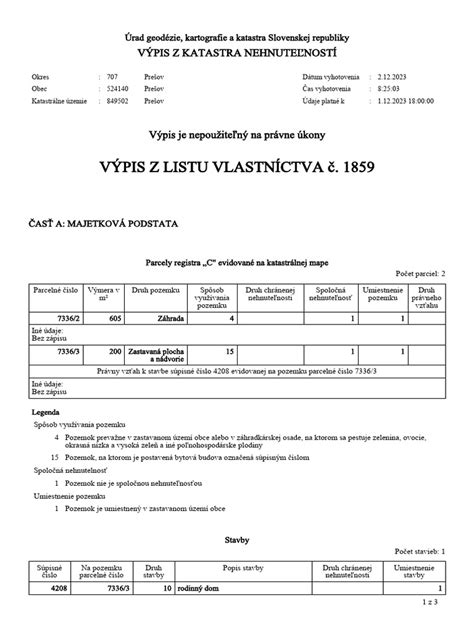

List vlastníctva obsahuje dôležité informácie rozdelené do niekoľkých častí:

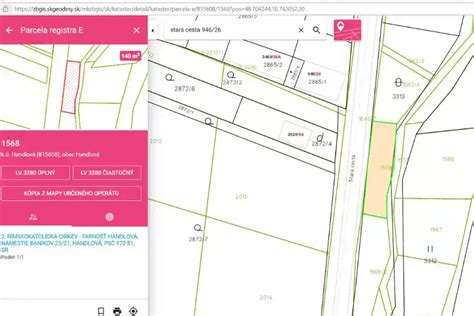

- Časť A: V tejto časti nájdete informácie o okrese, obci a katastrálnom území, v ktorom sa predmetná nehnuteľnosť nachádza. Obsahuje informácie o nehnuteľnosti, rozdelené do časti parcely a stavby. Stáva sa aj to, že stavba je zapísaná na inom LV ako pozemok. Menovite druh nehnuteľnosti, parcelné číslo, súpisné číslo, číslo bytu, poschodie, vchod, výmery parciel a pod.

- Časť B: V tejto časti nájdete informácie o vlastníkoch nehnuteľnosti alebo iných osobách oprávnených užívať nehnuteľnosť. V prípade listu vlastníctva k bytu máte pri konkrétnom vlastníkovi aj informácie o čísle vchodu, poschodí bytu, súpisné číslo a podiel na spoločných častiach bytového domu či pozemku. Na identifikáciu majiteľa vám poslúžia uvedené osobné údaje - dátum narodenia vlastníka a adresa trvalého pobytu, ktorú mal majiteľ v dobe zápisu do katastra.

- Časť C: V tejto časti môžete zistiť, aké ťarchy sú uvalené na nehnuteľnosť. Skontrolujte všetky ťarchy v časti "Ťarchy a obmedzenia". Môžu obsahovať napríklad záložné práva bánk alebo vecné bremená, ktoré by mohli obmedziť vaše užívanie nehnuteľnosti.

Ako môžete získať list vlastníctva?

- Online: Portál katastra nehnuteľností umožňuje stiahnuť informatívny výpis zdarma. Tento však nie je použiteľný na právne úkony. Bez nutnosti prihlásenia vyhľadajte nehnuteľnosť, o ktorej chcete získať informácie. V niektorých prípadoch môžu byť informácie o majiteľovi nehnuteľnosti obmedzené, napríklad pre ochranu osobných údajov.

- Osobne: Aktuálny výpis dostupný na okresnom úrade je spoplatnený a použiteľný na právne účely. Katastrálny odbor okresného úradu na požiadanie a po zaplatení správneho poplatku vo výške 8 eur vyhotovuje na právne účely výpis listu vlastníctva.

- Elektronicky so zaručeným podpisom: Tento spôsob je platný aj na právne účely a vyžaduje zaručený elektronický podpis.

Ak sa vám nepodarí získať informácie prostredníctvom online portálu, môžete sa tiež obrátiť na miestny katastrálny úrad alebo notára, ktorý by mal byť schopný poskytnúť potrebné informácie.

Typy Ťarch a Obmedzení na Nehnuteľnostiach

V časti C listu vlastníctva nájdete informácie o ťarchách a obmedzeniach, ktoré sa viažu k danej nehnuteľnosti. Nie každá ťarcha znamená, že je nehnuteľnosť nepredajná. Medzi najčastejšie patria:

- Ťarcha v prospech banky (Záložné právo): Znamená to, že banka poskytla majiteľovi úver na kúpu nehnuteľnosti. Pri predaji takejto nehnuteľnosti je potrebné vyrovnať zostatok úveru a potom je možné ťarchu vymazať (zvyčajne do 60 dní po tom, čo banka zašle na kataster kvitanciu = doklad o splatení úveru). S rastúcim dopytom po úveroch, ktorými sa financuje bývanie, pribúda bytov a domov, ktoré sú pri predaji zaťažené hypotekárnym úverom. Ich predajom ešte pred splatením úveru sa záložné právo banky aj napriek zmene majiteľa nevytráca. K tomu dôjde iba v prípade, keď sa zostatok dlžnej sumy predčasne splatí alebo sa zmení predmet zábezpeky, ktorým viac nebude predaná nehnuteľnosť. Banka následne nahlási túto zmenu katastru, ktorý v stanovenej lehote zapísanú ťarchu zmaže.

- Ťarcha v prospech mesta: Tento druh ťarchy môže vzniknúť pri bytoch, ktoré boli odkúpené od mesta. Deje sa tak pri predaji bytu, na ktorý dostal predávajúci od mesta pri odkúpení nehnuteľnosti do osobného vlastníctva zľavu s tým, že mesto naň vytvorilo záložné právo na určitú dobu. V prípade, že sa byt predáva pred uplynutím tejto doby, bývalý vlastník je povinný mestu zaplatiť sankciu. Pokiaľ ide o veľkú sumu a predávajúci nemá prostriedky, uhradiť ju musí kupujúci ešte pred prepisom bytu. Mesto totiž požiada kataster o zmazanie ťarchy až po uhradení tejto sankcie. Niektoré byty predávalo mesto spolu so zľavou, na základe čoho bolo v prospech mesta vydané záložné právo na 10 rokov.

- Ťarcha v prospech exekútora (Exekúcie): Nevyrovnané exekúcie sú pri predaji nehnuteľnosti jednou z najväčších prekážok. Problémom je, že na nehnuteľnosť s takouto ťarchou nie je možné získať hypotéku. Banky ju poskytnú až po zmazaní ťarchy z listu vlastníctva, ku ktorému príde najskôr po vyrovnaní pohľadávky exekútora. Kupujúci tak musí prebrať vyrovnanie exekúcie na seba a celú dlžobu splatiť. Ak nedisponuje dostatočnými vlastnými zdrojmi, kúpa sa nebude môcť zrealizovať. Len čo nájdete na liste vlastníctva exekúciu, je vhodné poradiť sa o kúpe s odborníkom. Ak plánujete kúpu nehnuteľnosti zaťaženú exekúciou, je vhodné konzultovať odborníka.

- Vecné bremeno (Právo na doživotné užívanie): Týka sa práva na doživotné užívanie, ktoré fyzická alebo právnická osoba získa bez toho, aby bola vlastníkom zaťaženej nehnuteľnosti. Kupujúci tak musí rátať s tým, že ak mu majiteľ tohto práva neodsúhlasí zrušenie vecného bremena, na užívanie predmetnej nehnuteľnosti si môže nárokovať až do smrti, kedy toto právo zanikne. Pri vecnom bremene v prospech právnickej osoby sa právo ruší zánikom právnickej osoby. Kým vyššie uvedené ťarchy sa pri predaji nehnuteľnosti zatajiť nedajú, pri vecnom bremene to možné je.

- Vecné bremeno (Právo na prechod cez pozemok): Vecným bremenom môže byť aj právo na prechod cez cestu alebo pozemok. Podobným prípadom je aj právo na vstup na pozemok alebo do nehnuteľnosti. Tieto práva môžu byť v katastri zapísané v prospech súkromných osôb alebo inštitúcií. Najčastejšie súvisia s právom prechádzať cez cestu, ktorá vedie súkromným pozemkom. Podobne ako pri ďalších vecných bremenách, aj tieto práva zanikajú smrťou oprávneného alebo súhlasom s jeho zrušením. Na túto ťarchu narazíte v prípade, ak k nehnuteľnosti priamo nevedie prístupová cesta. Vstup na pozemok je tak riešený právom prechodu cez cudziu parcelu, čo je zaznačené na liste vlastníctva. Kupovať pozemok bez prístupovej cesty je veľké riziko nielen pre vydanie stavebného povolenia, ale aj pre hrozbu zablokovania prístupu na parcelu.

- Zákaz nakladania s nehnuteľnosťou: K takémuto zákazu dochádza len výnimočne a vždy iba na určitú dobu. Dôvodom je možné ohrozenie vlastníckych práv majiteľa alebo spolumajiteľa nehnuteľnosti zo strany ďalšieho subjektu. Zákaz sa vydáva za účelom zamedzenia akéhokoľvek nakladania s predmetnou nehnuteľnosťou, pod čo spadá aj samotný predaj. Ten sa bude môcť uskutočniť najskôr až po vypršaní jeho trvania.

- Ochranné pásmo nehnuteľnosti: Ochranné pásmo nehnuteľnosti sa často viaže napríklad na inžinierske siete ako sú elektrické stĺpy alebo napr. plynovody. V takýchto pásmach platia obmedzenia týkajúce sa výstavby a iných činností.

Dôležité Upozornenia a Rady pri Overovaní Nehnuteľnosti

Pri kúpe nehnuteľnosti treba zohľadniť viacero faktorov. Podľa informácií špecialistu zo spoločnosti Broker Consulting je ideálne, ak na posúdenie stavebnotechnického stavu nehnuteľnosti pred kúpou vezmete so sebou odborníka - certifikovaného inšpektora, ktorý vypracuje správu o jej stave a tzv. preukaz nehnuteľnosti. Ten obsahuje zoznam chýb aj rizík, ktoré môžu v budúcnosti priniesť problémy. Zároveň poukáže aj na pozitívne stránky nehnuteľnosti. Broker inšpekcia má význam nielen pri kúpe, ale aj pri predaji nehnuteľnosti. Ako kupujúci budete vedieť, či nehnuteľnosť bude spĺňať vaše predstavy, a získate predstavu o prípadných investíciách na jej uvedenie do želaného stavu. Predávajúcemu pomôže pri stanovení správnej ceny a zaručí transparentný predaj.

Pred kúpou domu či bytu je dobré si overiť vlastnícke vzťahy nehnuteľnosti, aj či na nej neviaznu ťarchy či práva tretích osôb. Venovať pozornosť treba aj tomu, či je k stavbe zabezpečený prístup z prístupovej cesty, ako vyzerá okolitá zástavba a v neposlednom rade i aký je technický stav nehnuteľnosti. Zaujímať by sa kupci mali aj o cenu za prípadné dodatočné opravy.

Realitný trh a predaje nehnuteľností sa podľa odborníkov postupne rozbiehajú. „Keďže predaj nových bytov bol v poslednom období podpriemerný, zatiaľ je čo predávať a v súčasnosti predpokladám stabilizáciu cien aj vzhľadom na to, že do konca roka pravdepodobne nastane pozvoľné znižovanie úrokových sadzieb.

Odborníčka pred kúpou domu či bytu radí preveriť si, či na nehnuteľnosti neviaznu ťarchy alebo iné práva tretích osôb. Namieste je overiť si tiež, či je predávajúci skutočne vlastníkom danej nehnuteľnosti. Pri kúpe bytu či domu by mal kupujúci venovať pozornosť aj pozemku, na ktorom nehnuteľnosť stojí, prípadne aj okolitému pozemku. Je dobré overiť si, či stavba nezasahuje na susedné pozemky a či je zabezpečený prístup z prístupovej cesty. Zaujímať by kupujúceho mal aj technický stav nehnuteľnosti. Odborníčka upozornila, že cena sa môže odvíjať aj od toho, či je stavba postavená z tehál alebo panelov. „Na cenu bytu vplýva aj vek bytovky alebo to, či má alebo nemá balkón, aký atraktívny výhľad ponúka, alebo to, či ide o krajný byt alebo nie."

V prípade, ak je vlastníkom nesvojprávna osoba, predaj nehnuteľnosti musí byť odobrený súdom. V prípade predaja nehnuteľnosti podpisuje za neplnoletého zmluvu jeho zákonný zástupca.

Osobitným prípadom sú družstevné byty, ktoré nie sú v osobnom vlastníctve, ale vlastní ich družstvo. Obyvateľ bytu je teda len akýmsi nájomcom, ktorý za užívanie bytu pravidelne platí bytovému družstvu. Pri kúpe sa preto uzatvára zmluva o prevode členských práv. Na takéto byty tiež banka neposkytuje hypotéku, kúpiť ich možno iba hotovostne. Riešením je odkúpenie družstevného bytu do osobného vlastníctva a to vyplatením anuity (zostatkovej hodnoty bytu), ktorá sa k bytu viaže. Niektoré bytové družstvá dovoľujú odkúpenia iba niekoľkokrát ročne (pred odkúpením si radšej preštudujte stanovy družstva). Pozor však na odkúpenie bytu do osobného vlastníctva a jeho následný predaj. Vzťahuje sa na neho daň z predaja nehnuteľnosti platná ak byt predáte do 5 rokov od nadobudnutia do osobného vlastníctva.

Informácie o nehnuteľnosti nám poskytne aj notár alebo realitný maklér, ktorý má kúpu, resp. predaj nehnuteľnosti na starosti.

V prípade, ak je nehnuteľnosť zaťažená ťarchou, je nutné preveriť, či ich je možné vymazať pred kúpou.

Pri kúpe nehnuteľnosti je vždy dobrým znamením, keď je list vlastníctva „čistý“, bez tiarch a poznámok. Ale aj v takom prípade je vždy dobré si to preveriť. Ak sa pýtate, či realitná kancelária alebo banka preveruje právne pozadie nehnuteľnosti odpoveď je: nie. Realitné kancelárie ani nemusia, nevyplýva im to zo žiadnych právnych predpisov a banky to nezaujíma, nehnuteľnosť je Vaša a to im na poskytnutie úveru stačí. Otázkou je, kde začať. Ak sme sa do tohto procesu pustili sami, prvým krokom je preveriť list vlastníctva na katastri nehnuteľnosti. V prípade, že sme nič nenašli, čo je veľmi, ale naozaj veľmi dobrým znamením a môžeme si trochu vydýchnuť, ďalším krokom by mala byť návšteva sociálnej a zdravotnej poisťovne, daňového úradu a tiež súdu, kde môžu ešte len ležať doposiaľ nepripísané dlhy. Určite nebude na škodu pozrieť si bankový a nebankový register a centrálny register dlžníkov (www.registerdlznikov.sk), ktorý toho môže veľa prezradiť. V prípade, že ste sa rozhodli kúpiť nehnuteľnosť zasiahnutú exekúciou, najpresnejšie informácie získate priamo od vymáhajúceho exekútora. Jeho totožnosť je zvyčajne uvedená na liste vlastníctva aj s číslom exekúcie. Ak sa do toho pustíte, pripravte sa na to, že obehnutie všetkých úradov je náročný a často frustrujúci proces, ale vždy je lepšie si všetko preveriť, ako byť časom nemilo prekvapený.

Technický stav nehnuteľnosti je kľúčový pre bezpečnosť a hodnotu investície. Skontrolujte strechu, základy, izolácie, elektroinštaláciu, vodovod a kanalizáciu. Overte aj stavebné povolenia a kolaudačné rozhodnutia, aby ste sa vyhli problémom s nelegálnymi stavbami. Kúpa nehnuteľnosti nie je len o tom, zaplatiť cenu a získať kľúče. Je to proces, pri ktorom sa dá veľa získať aj stratiť, a preto sa oplatí rozumieť právnemu a technickému stavu nehnuteľnosti. Správne preverenie nehnuteľnosti ti môže ušetriť peniaze, čas aj starosti.

Na čo Slúži List Vlastníctva?

List vlastníctva je nevyhnutný pri:

- Žiadostiach o hypotéku alebo iné finančné produkty.

- Uzatváraní kúpno-predajných zmlúv.

- Zisťovaní obmedzení spojených s nehnuteľnosťou, napríklad pred kúpou.

List vlastníctva využijete už aj ako majiteľ nehnuteľnosti pri úradných úkonoch ako sú dane z nehnuteľnosti, prihlasovanie trvalého pobytu alebo žiadosť o stavebné povolenie.

Čo zahŕňa list vlastníctva?

- Údaje o nehnuteľnosti: Základné informácie, ako typ pozemku, jeho veľkosť či spôsob využitia.

- Informácie o vlastníkoch: Mená a podiely jednotlivých vlastníkov spolu s titulom, na základe ktorého nehnuteľnosť nadobudli.

- Ťarchy a obmedzenia: Záznamy o záložných právach, vecných bremenách alebo iných právnych obmedzeniach.

Pri kúpe nehnuteľnosti je vždy dobrým znamením, keď je list vlastníctva „čistý“, bez tiarch a poznámok. Ale aj v takom prípade je vždy dobré si to preveriť.

Starostlivosť o Majetok: Poistenie a Zabezpečenie

Množstvo ľudí si v rámci ochrany svojho majetku poistí dom, byt či domácnosť. V dobe, kedy poškodzujú domovy povodne a strechu nad hlavou berú ničivé tornáda, ide o správny krok. Práve vyčíňanie prírodných živlov mnohých prinútilo zamyslieť sa nad poistením svojho majetku. Viacerí ľudia však po poistení nehnuteľnosti siahli už pred rokmi a dnes spokojne veria v to, že ich poistná zmluva ochráni pred prípadným poškodením ich bývania. Pozor, ak ste poistnú zmluvu uzatvárali dávnejšie, s náhradou škody to nemusí byť také jednoduché.

Dôvodom je najmä ten, že čím je poistná zmluva staršia, tým je väčšia pravdepodobnosť, že údaje na nej už nemusia byť aktuálne a napríklad, poistná suma na nehnuteľnosť môže byť výrazne nižšia, ako je jej súčasná hodnota. Pri kontrole staršej zmluvy dbajte na to, do akej výšky je nehnuteľnosť poistená. Pred piatimi či ôsmimi rokmi malo vaše bývanie zaručene nižšiu hodnotu ako dnes. Podľa Národnej banky Slovenska rástli ceny nehnuteľností za posledný rok v priemere o 15 %. Za posledné roky sa tak hodnota vášho domu či bytu zvýšila, čo však poistná zmluva neodráža. Napríklad, ak ste si pred ôsmimi rokmi kúpili v hlavnom meste dvojizbový byt s rozlohou 60 m2, jeho priemerná hodnota bola v danej dobe 100 000 €. Vzhľadom na nárast cien nehnuteľností, alebo prípadnú rekonštrukciu, má dnes rovnaká nehnuteľnosť hodnotu zhruba 155 000 €. Ak by vám nehnuteľnosť vyhorela, alebo by ju zničil iný prírodný živel, v najlepšom prípade by vám poistenie vykrylo dohodnuté plnenie maximálne 100 000 €.

Faktom je, že produkty na poistenie domu, bytu alebo chaty sa rokmi menia a riziká, ktoré vám poisťovňa nepokrývala v minulosti, už môžu byť štandardom. V súčasnosti už mnohé poisťovne ponúkajú tzv. balíčky poistenia, ktoré zahŕňajú širšie krytie. Ak ste svoju zmluvu uzatvárali pred rokmi, je možné, že platíte zbytočne veľkú sumu. Nové poistenia majú v súčasnosti lepší pomer ceny a poistných krytí. Ak sa vo svojej poistnej zmluve nevyznáte, alebo máte záujem o uzatvorenie novej, radi vám s výberom pomôžeme.

Kvalitné poistenie domu je dnes už samozrejmosťou. Je súčasťou života čoraz viac mladých rodín a aj tí skôr narodení už dokážu myslieť vopred. Bez poistenia majetku teda rozhodne nebývajte. Stať sa môže všetko a neskôr si môžete búchať hlavu. Poistenie majetku a domu prináša obyvateľom množstvo výhod. Ochraňuje vašu investíciu a týmto spôsobom môžete mať istotu, že v prípade požiaru, krádeže či dokonca zemetrasenia alebo iných poškodení majetku budete mať finančnú ochranu na opravu svojho domu. Takéto rozhodnutie vám prinesie pokojný spánok bez strachu z neočakávaných finančných nákladov, ktoré bývajú v týchto prípadoch obrovské. Výhodou je aj to, že v balíčku poistenia domu môžete mať okrem klasických rizík, akými sú prírodné katastrofy, vandalizmus či náraz vozidla aj poistenie bicykla alebo poistenie elektroniky.

Starostlivosť o domácnosť je komplexnou činnosťou, a preto by ste ju rozhodne nemali zanedbávať. Poistenie domu a majetku je tak ideálnou voľbou.

Tipy a triky na zabezpečenie domu:

Pravda, poistenie majetku vás priamo pred poškodením či nehodami neochráni. Keď už sa niečo stane, je oveľa pohodlnejšie a príjemnejšie vedieť, že o výdavky bude postarané. Poisťovne taktiež vyžadujú istý stupeň zabezpečenia nehnuteľnosti ešte pred samotným uzavretím poistenia. Aj z toho dôvodu prinášame tipy a triky, ktoré váš dom zabezpečia:

- Alarmový systém a bezpečnostné kamery: Inštalácia domového alarmového systému môže odradiť potenciálnych zlodejov a okamžite vás informuje o neoprávnenom vstupe. Kamery umiestnené okolo domu zas môžu byť užitočným nástrojom na monitorovanie a zaznamenávanie pohybu okolo vášho majetku. Táto kombinácia je pre zabezpečenie domu naozaj efektívna a keďže kriminalita je stále aktuálnou témou, rozhodne by ste takéto riešenie mali zvážiť.

- Kvalitné zámky: Dvere a okná sú hlavným bodom vstupu pre zlodejov. Investujte do kvalitných zámkov a dverí a uistite sa, že sú vždy zamykané.

- Osvetlenie: Dôkladné osvetlenie znižuje možnosť nepozorovaného prikrádania sa zlodejov a zlepšuje viditeľnosť. Pomocou senzorového osvetlenia môžete nežiaducich návštevníkov prekvapiť.

- Oplotenie: Kvalitné oplotenie zníži pravdepodobnosť vniknutia do vášho objektu a takisto vám poskytne súkromie pred zvedavými pohľadmi.

- Pes: Možno najlepšou možnosťou pre zabezpečenie domu je tradičná voľba - pes. Správne vycvičený psík ochráni nielen váš majetok, ale aj vás a vašu rodinu.

- Elektrický plot: Elektrický plot je vhodný v prípade, že máte napríklad záhradu a často vám do nej vnikajú zvieratá. Tie môžu zanechať škodu ako na vašej úrode, tak aj na trávniku.

Implementácia týchto tipov do vášho bývania zabezpečí, že znížite riziko poškodenia na minimum.

Domov je miesto, kam sa s radosťou a láskou vraciame. Je útočiskom našej rodiny a je dôležité, aby sme si ho chránili. Zabezpečenie domu by ste teda rozhodne nemali brať na ľahkú váhu. Ako zabezpečiť dom a čo robiť v prípade, že sa už niečo stalo? Starostlivosť o dom neznamená iba jeho ochranu pred zlodejmi. Na vašu nehnuteľnosť číha oveľa viac nebezpečenstiev. Skôr ako sa na ne pozrieme, musíme pripomenúť, že na zabezpečenie domu treba myslieť dopredu a venovať tak dostatok pozornosti prevencii, ale aj myslieť na prípadné náklady. Skvelým riešením ako chrániť nehnuteľnosť je poistenie majetku.

Ak ste vašu nehnuteľnosť kupovali pred dva a viac rokmi, mali by ste vybrať poistenie zo šuflíka a skontrolovať poistnú sumu. Podpoistenie totiž znamená, ak je poistná suma nižšia ako skutočná hodnota nehnuteľnosti. V roku 2017 ste zrealizovali kúpu bytu za sumu 100.000€. V tom čase ste si súčasne uzatvorili poistenie nehnuteľnosti na sumu taktiež 100.000€. Predstavte si, že by došlo dnes k čiastočnému vyhoreniu a škoda by bola vyčíslená na sumu 50.000€. Byt má dnes trhovú hodnotu 200.000€ a dochádza teda k podpoisteniu o 50%. Čo v prípade totálnej škody, kedy by podľa statika nebolo možné už bývať? Poistné plnenie by bolo krátené taktiež o 50% z celkovej poistnej sumy. Zmysel a účel poistenia teda je, aby v prípade čiastočnej škody ste dostali adekvátnu poistnú sumu na opravu a v prípade totálnej škody ste si mohli zabezpečiť rovnaké bývanie. Podcenenie ochrany majetku spôsobí to, že sa v oblasti budovania majetku vrátite niekoľko rokov späť a začnete odznova. Ak vám zasadol prach na poistnú zmluvu určite ju treba aktualizovať.

Pod pojmom nehnuteľnosť si môžete predstaviť všetko, čo je pevne spojené so zemou a pevným základom. Poistenie nehnuteľnosti, teda chráni hodnotu vášho bývania pred škodami ako napr. záplava, požiar, výbuch, poškodenie živlami. V prípade poistenia domácnosti je to opačne. Chráni hodnotu hnuteľných vecí od nábytku až po spotrebiče, doplnky a podobne. Ak rodinný dom zasiahne záplava poisťovňa preplatí škody na nehnuteľných veciach. Nemať, teda poistenie domácnosti znamená, že hnuteľné veci, ako nábytok či spotrebiče poisťovňa nepreplatí a budeme si tak musieť škodu financovať z vlastných peňazí. Ak ste si nechali poistiť iba poistenie domácnosti na základe mylnej predstavy, že bývate v bytovom dome a ten je poistený, môžete ostať sklamaní. Bytový dom je poistený obmedzene, a to na stavebné súčasti. Otázne je, čo všetko je poistené, na akú poistnú sumu a či vôbec poistený je. Pri uzatváraní poistenia majetku, teda bytu alebo rodinného domu je dôležité mať oboje. Poistenie rodinného domu kryť na poistnú sumu, za ktorú viete dnes postaviť ten istý dom a poistenie bytu na dnešnú trhovú hodnotu.