Rozhodnutie o kúpe bytu, či už na fyzickú osobu alebo na právnickú osobu (firmu), je významným krokom, ktorý si vyžaduje dôkladné zváženie mnohých faktorov. V kontexte podnikania, najmä ak ide o spoločnosť s ručením obmedzeným (s.r.o.), sa vynára otázka, či je výhodnejšie vlastniť nehnuteľnosť prostredníctvom firmy. Toto rozhodnutie nie je jednoduché a zahŕňa nielen právne a daňové aspekty, ale aj ekonomické zhodnotenie trhu s nehnuteľnosťami a investičných príležitostí.

Daň z pridanej hodnoty (DPH) pri kúpe bytu

Posúdenie nároku na odpočet DPH pri kúpe bytu sa týka najmä platiteľov DPH v zmysle zákona č. 222/2004 Z. z. o dani z pridanej hodnoty. Samotná registrácia firmy ako platiteľa DPH nezaručuje automatický nárok na odpočítanie DPH pri kúpe nehnuteľnosti. Kľúčovým faktorom je hlavný účel využívania bytu. Podľa § 49 ods. 2 zákona o DPH si platiteľ môže DPH odpočítať len z tovarov a služieb, ktoré použije na dodávky tovarov a služieb ako platiteľ DPH. To znamená, že byt musí byť využívaný na také zdaniteľné plnenia, ktoré sú predmetom DPH.

V praxi môže nastať situácia, kedy spoločnosť využíva nehnuteľnosť na plnenia, ktoré sú predmetom DPH, ako aj na tie, ktoré predmetom DPH nie sú. V takom prípade sa uplatňuje inštitút zákona o pomernom odpočítaní DPH. Napríklad, ak by byt s podlahovou plochou 100 m² bol využívaný 60% na bývanie (čo je plnenie oslobodené od DPH) a 40% na podnikateľskú činnosť (napr. skladové priestory, kancelária), spoločnosť má nárok na odpočet DPH iba z tej časti, ktorá je využívaná na podnikanie. Analogický postup sa uplatní aj v prípade, ak spoločnosť byt použije na dodávky tovarov a služieb, ktoré sú oslobodené od DPH podľa § 28 až 42 zákona o DPH.

Od roku 2019 nastala významná legislatívna úprava týkajúca sa DPH a nehnuteľností určených na bývanie, predovšetkým pri ich prenájme. V minulosti mal platiteľ DPH možnosť voľby, či byt prenajímať s DPH alebo ho oslobodiť. S účinnosťou od roku 2019 táto možnosť zo zákona vypadla. Nehnuteľnosť určená na bývanie je podľa zákona o DPH oslobodená od DPH v prípade, ak sa prenajíma zdaniteľnej osobe. Táto zmena znamená, že ak spoločnosť obstarala byt určený na bývanie za účelom prenájmu, nemôže si odpočítať DPH z danej nehnuteľnosti, pretože ju bude využívať na plnenia oslobodené od DPH v zmysle § 38.

Ak sa spoločnosť rozhodne využívať byt na podnikateľskú činnosť ako platiteľ DPH, napríklad zriadi si v ňom sídlo/kanceláriu, alebo kupuje byt za účelom následného predaja, situácia sa líši. Zákon o DPH, konkrétne § 38, definuje podmienky oslobodenia predaja nehnuteľnosti. Predaj je oslobodený od DPH, ak je uskutočnený po 5 rokoch odo dňa kolaudácie stavby, povolenia prvého užívania stavby na určený účel, alebo po 5 rokoch odo dňa začatia prvého užívania tejto stavby, podľa toho, čo nastane skôr. Podmienky sa vzťahujú aj na zmenu účelu užívania stavby, ak náklady na stavebné práce dosiahnu minimálne 40% hodnoty stavby pred ich začatím.

Od roku 2019 došlo k ďalšej zmene týkajúcej sa predaja stavieb na bývanie. Platiteľ DPH sa už nemôže rozhodnúť, že ak by bol predaj bytu uskutočnený po 5 rokoch (za splnenia vyššie uvedených podmienok), neuplatní sa oslobodenie od DPH, ale predaj by sa zdanil. Z toho vyplýva, že predaj takéhoto bytu musí od roku 2019 prebiehať v režime oslobodenia od DPH. V dôsledku toho, ak sa predáva byt, pri ktorom sa uplatní oslobodenie od DPH, a zároveň pri jeho kúpe bola DPH odpočítaná čiastočne alebo v celom rozsahu, vzniká spoločnosti povinnosť úpravy odpočítanej DPH v poslednom zdaňovacom období kalendárneho roka.

Účel kúpy bytu a jeho dôsledky

Zásadná otázka pri kúpe bytu na firmu znie: aký je hlavný účel jeho využitia? Možné scenáre zahŕňajú kúpu za účelom rekonštrukcie a následného predaja, kúpu za účelom prenájmu, alebo kúpu za účelom sídla spoločnosti. Každý z týchto zámerov má odlišné daňové a účtovné dôsledky.

Kúpa za účelom rekonštrukcie a následného predaja

Ak spoločnosť kupuje byt s cieľom jeho rekonštrukcie a následného predaja, účtuje sa takýto byt zvyčajne v účtovej triede 1 - Zásoby na účte 133 - Nehnuteľnosť na predaj. V tomto prípade si spoločnosť nemôže odpisovať účtovne ani daňovo túto nehnuteľnosť, ale obstarávacia cena sa navýši na účte 133. Pri predaji sa následne účtuje výnos z predaja a zostatková hodnota nehnuteľnosti. Ak by sa pri kúpe uplatnil odpočet DPH a následne by došlo k predaju byt v režime oslobodenia od DPH (po uplynutí 5-ročnej lehoty od kolaudácie), vzniká povinnosť úpravy odpočítanej DPH.

Kúpa za účelom prenájmu

V prípade, že byt je obstaraný za účelom prenájmu, platia špecifické pravidlá týkajúce sa DPH. Ako už bolo spomenuté, od roku 2019 je prenájom nehnuteľností určených na bývanie oslobodený od DPH. Ak teda spoločnosť kúpi byt s cieľom jeho prenájmu fyzickým osobám, nemôže si odpočítať DPH z obstarávacej ceny. Ak by sa však firma rozhodla prenajímať byt iným zdaniteľným osobám (napr. iným firmám) a zároveň by bola platiteľom DPH, mohla by si uplatniť DPH na výstupe, čím by si zároveň mohla nárokovať aj odpočet DPH pri obstaraní. V tomto prípade je však nutné mať takúto činnosť zapísanú v predmete podnikania.

Kúpa za účelom sídla spoločnosti alebo kancelárie

Ak je byt kupovaný na účely sídla spoločnosti, kancelárie alebo inej podnikateľskej činnosti, ktorá nie je oslobodená od DPH, má spoločnosť nárok na odpočet DPH v rozsahu, v akom byt využíva na tieto účely. Ak sa byt využíva výlučne na podnikanie, nárok na odpočet DPH je plný. V prípade zmiešaného využitia (podnikanie aj súkromné účely) sa uplatní pomerný odpočet DPH.

Daňové a odvodové aspekty: Fyzická osoba vs. Právnická osoba

Voľba medzi kúpou bytu na fyzickú osobu alebo na firmu má zásadné dôsledky z hľadiska dane z príjmov a odvodov.

Vlastníctvo dlhšie ako 5 rokov

Ak máte v pláne vlastniť nehnuteľnosť dlhšie ako 5 rokov, z pohľadu dane z príjmov a odvodov sa oplatí realizovať kúpu skôr na fyzickú osobu. Dôvodom je, že ak nehnuteľnosť nie je zaradená v obchodnom majetku fyzickej osoby, príjem z jej predaja po uplynutí 5 rokov od nadobudnutia je oslobodený od dane z príjmov aj od zdravotných odvodov. Právnická osoba toto oslobodenie nemá - výnosy z predaja sú vždy zdaňované sadzbou dane z príjmov právnických osôb (21% alebo 15%).

Vlastníctvo ako živnostník alebo spoločník s.r.o.

Situácia, kedy by ste vlastnili nehnuteľnosť ako živnostník alebo spoločník s.r.o. (a zaradili ju do obchodného majetku), sa môže zdať komplikovanejšia, ale často býva daňovo a odvodovo najvýhodnejšia. V tomto prípade si ako samostatne zárobkovo činná osoba môžete uplatňovať odpisy, dane alebo poistenia súvisiace s nehnuteľnosťou. Obytný priestor sa zvyčajne zaraďuje do štvrtej odpisovej skupiny s 20-ročnou dobou odpisovania. Výška daňového odpisu sa následne vyčísli podľa alikvotnej čiastky z dĺžky využívania v zdaňovacích mesiacoch.

Príklad výpočtu daňového odpisu:Firma XY zakúpila byt 10.9.2022 za 150 000 eur bez DPH a začala ho v ten deň využívať.Ročný odpis by bol 150 000 € / 20 rokov = 7 500 €.Mesačný odpis by bol 7 500 € / 12 mesiacov = 625 €.Daňový odpis za rok 2022 (4 mesiace: september, október, november, december) by bol 625 € x 4 = 2 500 €.

Okrem odpisov si môžete do daňových výdavkov započítať aj prevádzkové náklady nehnuteľnosti, ako sú réžijné náklady, výdavky na energiu, opravu alebo údržbu. Tieto náklady sa premietnu do obstarávacej ceny a následne do odpisov.

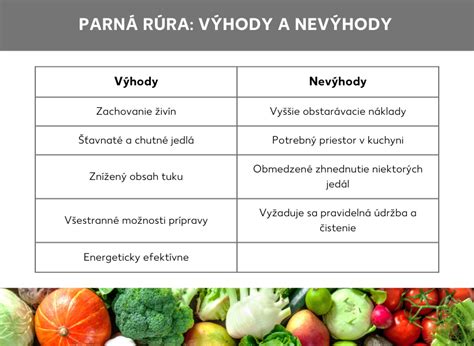

Výhody a nevýhody kúpy bytu na firmu

Kúpa bytu na firmu prináša určité výhody, ale aj nevýhody, ktoré je potrebné starostlivo zvážiť.

Základné výhody:

- Odpisovanie: Možnosť odpisovania majetku (bytu) a zahrnutie vzniknutých nákladov do základu dane.

- Daňové úľavy: Zahrnutie prevádzkových nákladov do daňových výdavkov.

- Vrátenie DPH: V prípade kúpy novostavby ako platiteľ DPH s nárokom na odpočet, môže dôjsť k vráteniu DPH štátom (tzv. nadmerný odpočet), čo môže predstavovať značnú finančnú úsporu. Napríklad pri cene bytu 250 000 € s DPH môže kupujúci získať späť 41 667 €.

- Možnosť odpočtu DPH pri nákupe a predaji: V špecifických prípadoch (napr. pri predaji bytu v rámci prenosu daňovej povinnosti podľa § 69 ods. 12 písm. j) zákona o DPH) môže dôjsť k situácii, kedy kupujúci (firma) nemá daňovú povinnosť, pretože sa stretne "daň na vstupe" a "daň na výstupe" od predávajúceho.

Základné nevýhody:

- Evidencia v účtovníctve: Zvyšuje riziko likvidácie majetku v prípade nepriaznivej podnikateľskej situácie firmy.

- Spoločný majetok: Ak sú vo firme dvaja alebo viacerí spoločníci, byt v majetku firmy nie je v rukách jedného vlastníka, ale celého podniku.

- Povinnosť odvedenia DPH pri predaji: Ak by ste sa rozhodli nehnuteľnosť predať do 5 rokov od prvej kolaudácie alebo prvého užívania, vzniká povinnosť odviesť DPH z predaja, čo môže firmu finančne znevýhodniť kvôli vyššiemu rozdielu medzi kúpnou a predajnou cenou.

- Zmena odpočítavania DPH: Možná zmena odpočítavania DPH v prípade, ak by sa byt v čase oslobodenia od daní z príjmu začal využívať na súkromné účely.

- Zložitejšie výpočty a evidencia: Odpočet dane môže byť komplikovanejší, čo si vyžaduje precíznejšiu evidenciu.

- Nadmerný odpočet DPH: Vzhľadom na cenu nehnuteľnosti môže byť nadmerný odpočet DPH vo vyššej sume.

- Nepeňažný príjem: Ak firma poskytne byt na bývanie spoločníkovi alebo konateľovi zadarmo alebo za symbolickú cenu, daňový úrad to považuje za nepeňažný príjem, ktorý podlieha zdaneniu. Ak si spoločník platí nájom firme, musí byť tento nájom vo výške "obvyklej ceny" (trhovej). V opačnom prípade daňový úrad dorubí daň z rozdielu.

- Exit (predaj): Pri predaji bytu firmou platí vždy daň z príjmu z celého zisku (rozdiel medzi predajnou cenou a zostatkovou účtovnou cenou), na rozdiel od fyzickej osoby, ktorá môže po 5 rokoch využiť oslobodenie.

Kúpa investičného apartmánu: Osobná alebo firemná cesta?

Vzhľadom na rastúce ceny nehnuteľností a infláciu sa čoraz viac investorov rozhoduje pre investície do nehnuteľností, pričom investičné apartmány sú v poslednej dobe trendom. Rozhodnutie, či kúpiť investičný apartmán na fyzickú osobu alebo prostredníctvom spoločnosti, spočíva predovšetkým v rozdielnych daňových dôsledkoch.

Fyzická osoba môže po uplynutí piatich rokov od nadobudnutia apartmánu využiť oslobodenie od dane z príjmu pri jeho predaji, pokiaľ nebol tento apartmán zaradený do obchodného majetku. Spoločnosť má oproti tomu výhodu v možnosti odpočtu DPH (pri splnení podmienok) a daňových odpisov počas doby vlastníctva.

Ak sa apartmán kupuje na firmu s cieľom jeho ďalšieho predaja, platí podobná logika ako pri kúpe bytu na rekonštrukciu a predaj. Platiteľ dane si odpočíta DPH pri jeho kúpe, ale ak dôjde k predaju po uplynutí 5-ročnej lehoty od kolaudácie, predaj musí byť oslobodený od DPH, čo si vyžaduje úpravu odpočítanej DPH.

Pri kúpe apartmánu na firmu s cieľom jeho prenájmu je dôležité si uvedomiť, že apartmán je možné využívať len na podnikateľské účely. Ak by sa apartmán prenajímal zadarmo, daňový úrad by to mohol považovať za nepeňažný príjem. Odporúča sa apartmán užívať odplatne, aj keď sa jedná o prenájom firme, v ktorej je spoločníkom.

V prípade, že apartmán plánujete využívať aj na súkromné účely, je výhodnejšie kúpiť ho na fyzickú osobu. Fyzická osoba totiž môže využívať apartmán na súkromné účely aj na dosiahnutie príjmu (napr. prostredníctvom sprostredkovateľa) bez dodatočných daňových povinností voči firme.

Hypotéka pre s.r.o.: Prísnejšie podmienky

Získanie hypotéky pre s.r.o. sa líši od hypotéky pre fyzickú osobu. Banky posudzujú žiadosti obozretnejšie a aplikujú prísnejšie kritériá. Zabudnite na bežné 3,5% úrokové sadzby pre občanov.

- Prísnejšie posudzovanie: Banka nebude posudzovať len osobný príjem konateľa, ale vykoná hĺbkový audit celej spoločnosti.

- Nižšie LTV (Loan-to-Value): Banka vám málokedy požičia 80-90% ceny nehnuteľnosti. Pomer výšky úveru a hodnoty nehnuteľnosti bude pravdepodobne nižší.

- Doba podnikania: Banky zvyčajne vyžadujú minimálnu dobu podnikania (napr. 6 mesiacov v Slovenskej sporiteľni, ale iné banky môžu mať dlhšie požiadavky). Čím dlhšie firma podniká, tým je pre banku stabilnejšia a dôveryhodnejšia.

- Dokladovanie príjmu: Pri SZČO alebo spoločníkoch v s.r.o. je potrebné predložiť uzatvorenú účtovnú závierku alebo daňové priznanie k dani z príjmov za posledné ukončené zdaňovacie obdobie. Z týchto dokladov banka stanoví priemerný čistý mesačný príjem podnikateľa.

- Záložné právo: Kúpa bytu od firmy sa môže predĺžiť o cca 30 dní kvôli procesu zápisu záložného práva banky na list vlastníctva. Banka si môže podmieniť poskytnutie peňazí zapísanou ťarchou, aby sa vyhla riziku krachu firmy pred prevodom peňazí.

Realitná kancelária vs. Firma ako predávajúci

Pri kúpe bytu môže nastať situácia, kedy predávajúcim je fyzická osoba, realitná kancelária alebo priamo iná firma. Rozdiely sa môžu prejaviť najmä v čase, keď obe strany očakávajú prevod peňazí. Kúpa bytu od firmy sa môže predĺžiť, ako bolo spomenuté vyššie, kvôli potrebe zápisu záložného práva na liste vlastníctva.

Je dôležité overiť si pred podpisom kúpnych zmlúv, či banka uvoľní financie pred zápisom záložného práva. Taktiež je potrebné dávať pozor na lehoty v kúpnej zmluve, ktoré určujú, do koľkých dní od jej podpisu má predávajúci dostať peniaze na účet. V prípade potreby expresného zápisu záložného práva na katastri je možné zaplatiť kolok vo výške 266 €.

Záver: Individuálne posúdenie je kľúčové

Jednoznačne vyhodnotiť, či je lepšie uprednostniť kúpu bytu na firmu alebo na fyzickú osobu, nie je možné bez poznania konkrétnej situácie. Rozhodnutie by malo byť urobené individuálne, na základe vašich aktuálnych potrieb, finančných možností a dlhodobých cieľov.

Pri rozhodovaní je dôležité zvážiť:

- Účel využitia nehnuteľnosti: Bude slúžiť na podnikanie, prenájom, alebo súkromné účely?

- Časový horizont vlastníctva: Plánujete nehnuteľnosť držať dlhodobo alebo ju v blízkej budúcnosti predať?

- Daňové a odvodové dôsledky: Ako sa prejaví vlastníctvo na vašej daňovej a odvodovej povinnosti?

- Finančné a právne implikácie: Aké sú náklady spojené s vlastníctvom a aké právne nároky a povinnosti z neho vyplývajú?

V prípade nejasností a potreby detailného posúdenia vašej individuálnej situácie je vždy vhodné obrátiť sa na odborníkov - daňových poradcov, právnikov alebo finančných sprostredkovateľov, ktorí vám pomôžu zvoliť najvýhodnejšiu cestu.