V slovenskom daňovom systéme predstavuje nezdaniteľná časť základu dane na daňovníka (ďalej len „NČZD“) dôležitý nástroj, ktorý umožňuje fyzickým osobám znížiť si svoju daňovú povinnosť. Tento článok sa zameriava na detailné vysvetlenie pravidiel uplatňovania NČZD, s osobitným dôrazom na situácie týkajúce sa invalidných a starobných dôchodcov, ako aj ďalších špecifických skupín daňovníkov. Cieľom je poskytnúť komplexný a zrozumiteľný pohľad na túto problematiku, od základných princípov až po zložité príklady z praxe.

Základné princípy uplatňovania NČZD

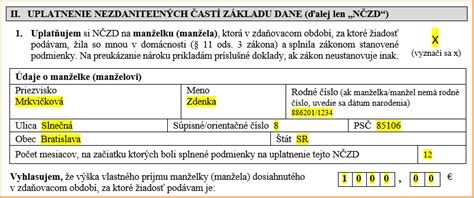

Podľa § 11 Zákona o dani z príjmov (ZDP) sú nezdaniteľné časti základu dane sumy, o ktoré si daňovník, ktorý je fyzickou osobou, môže znížiť svoj základ dane. Toto zníženie sa týka čiastkových základov dane z príjmov zo závislej činnosti (§ 5 ZDP) alebo z podnikania a inej samostatnej zárobkovej činnosti (§ 6 ods. 1 a 2 ZDP). V kontexte tohto článku sa primárne zameriavame na NČZD na daňovníka.

Nárok na NČZD na daňovníka je jedným zo zákonných nárokov, ktorého sa daňovník nemôže vzdať. Tento nárok prináleží každému daňovníkovi, bez ohľadu na to, koľko mesiacov alebo dní v zdaňovacom období skutočne pracoval. Nezáleží teda na tom, či bol zamestnanec, nezamestnaný, evidovaný alebo neevidovaný na úrade práce, na materskej či rodičovskej dovolenke, alebo či požiadal o dôchodok v priebehu kalendárneho roka. NČZD prináleží rezidentovi aj nerezidentovi, zamestnancovi, živnostníkovi, samostatne zárobkovo činnej osobe, dieťaťu, študentovi i žiakovi. Dôležité je, že suma NČZD sa nekráti v pomere k dĺžke zdaňovacieho obdobia, ide o tzv. plnú ročnú sumu.

Najčastejšie sa NČZD uplatňuje pri zamestnancoch. Vo väčšine prípadov ju zamestnávateľ uplatňuje už počas roka. Ak ju zamestnanec uplatní v plnej výške počas roka, pri ročnom zúčtovaní alebo pri podaní daňového priznania už neovplyvní výšku dane daňovníka. Ak zamestnanec podpíše u zamestnávateľa vyhlásenie na zdanenie príjmov, priebežne mesačne si môže uplatniť 1/12 NČZD na daňovníka podľa § 11 ods. 2 písm. a) ZDP (základná nezdaniteľná časť). Túto odpočítateľnú položku si môže zamestnanec uplatňovať za rovnaké obdobie kalendárneho roka iba u jedného zamestnávateľa. Ak si túto sumu neuplatňuje v priebehu zdaňovacieho obdobia, zamestnávateľ na základe žiadosti zamestnanca o vykonanie ročného zúčtovania uplatní plnú ročnú NČZD na daňovníka dodatočne pri ročnom zúčtovaní.

Príklad z praxe ilustruje situáciu zamestnankyne Dany, ktorá počas roka 2012 pracovala len u jedného zamestnávateľa a podpísala vyhlásenie na zdanenie príjmov. V mesiaci december 2012 však nepoberala žiadny zdaniteľný príjem, bola práceneschopná. Zamestnávateľ jej v tomto mesiaci neuplatnil 1/12 NČZD na daňovníka. V dôsledku toho vznikol v ročnom zúčtovaní Dany preplatok na dani vo výške 57,70 €.

Výpočet NČZD a jej výška

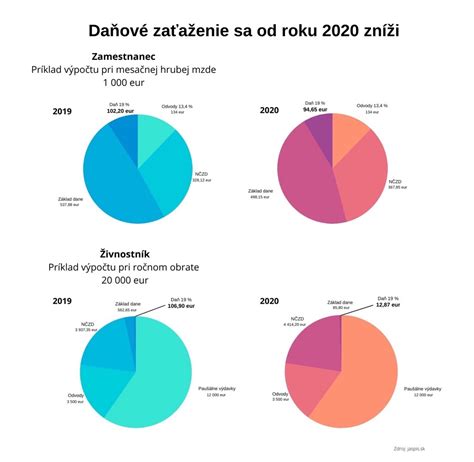

Výška NČZD na daňovníka sa odvíja od platného životného minima. V súlade s § 11 ods. 2 ZDP, ak daňovník v príslušnom zdaňovacom období dosiahne základ dane, ktorý sa rovná alebo je nižší ako 92,8-násobok sumy životného minima platného k 1. januáru príslušného zdaňovacieho obdobia, NČZD ročne na daňovníka je suma zodpovedajúca 21,0-násobku sumy platného životného minima.

Pre ilustráciu, v roku 2013 bola suma životného minima 205,02 €. Pre daňovníka, ktorý dosiahol základ dane do výšky 92,8 x 205,02 € = 19 025,86 €, bola ročná NČZD na daňovníka vo výške 21,0 x 205,02 € = 4 305,42 €. Ak základ dane presiahol túto hranicu, NČZD sa vypočítala ako rozdiel medzi ročnou sumou NČZD na daňovníka a sumou, o ktorú základ dane presiahol 92,8-násobok životného minima.

Obmedzenia pre poberateľov dôchodkov

Najvýznamnejšie obmedzenia pri uplatňovaní NČZD sa týkajú poberateľov dôchodkov. Podľa § 11 ods. 6 ZDP, nárok na NČZD na daňovníka si nemôže uplatniť daňovník, ktorý je na začiatku zdaňovacieho obdobia poberateľom starobného dôchodku, vyrovnávacieho príplatku alebo predčasného starobného dôchodku zo sociálneho poistenia, starobného dôchodkového sporenia alebo dôchodku zo zahraničného povinného poistenia rovnakého druhu, alebo výsluhového dôchodku alebo obdobného dôchodku zo zahraničia (ďalej len „dôchodok“).

Výnimkou z tohto pravidla je situácia, ak bol dôchodok priznaný spätne k začiatku zdaňovacieho obdobia alebo k začiatku predchádzajúcich zdaňovacích období. V takom prípade sa základ dane zníži len vo výške rozdielu medzi sumou NČZD na daňovníka a vyplatenou sumou dôchodku (vrátane 13. dôchodku, ak je relevantný). Ak suma dôchodku vrátane 13. dôchodku nepresahuje sumu NČZD na daňovníka, základ dane sa zníži len o tento rozdiel.

Príklad: Zamestnanec Peter, poberateľ predčasného starobného dôchodku, ukončil poberanie dôchodku ku koncu februára 2011. Aj keď od marca 2011 už dôchodok nepoberal, na účely zdaňovania za rok 2011 sa považoval za dôchodcu počas celého zdaňovacieho obdobia. V roku 2011 nemal nárok na mesačné uplatňovanie NČZD. Pri ročnom zúčtovaní si však mohol uplatniť NČZD vo výške rozdielu medzi plnou sumou NČZD a sumou predčasného starobného dôchodku vyplateného v januári a februári 2011, ak táto suma nepresiahla plnú NČZD.

Vysvetlenie nového daňového odpočtu pre seniorov vo výške 6 000 USD

Špecifické situácie a príklady

1. Poberatelia invalidného dôchodku: Poberatelia invalidného dôchodku majú nárok na NČZD na daňovníka aj v prípade, ak sú súčasne zamestnaní. Ich invalidný dôchodok sa nepovažuje za starobný dôchodok, pokiaľ nie je spätne preukázané inak.

2. Študenti a žiaci: Každý študent či žiak, ktorému plynie aktívny príjem, si môže uplatniť NČZD na daňovníka. Nie je podstatné, či zdaniteľné príjmy dosahuje na základe pracovnej zmluvy alebo dohody. Uplatnenie NČZD študentom nemá vplyv na to, že si ho rodičia uplatňujú ako vyživované dieťa a daňový bonus.

3. Zosnulí daňovníci: V prípade smrti daňovníka je jeho dedič povinný podať daňové priznanie za príslušnú časť roka do troch mesiacov po smrti. Dedič si môže uplatniť plnú sumu NČZD na daňovníka za obdobie, počas ktorého daňovník žil a dosahoval príjmy.

4. Občania SR pracujúci v zahraničí a cudzinci pracujúci na Slovensku: Občan SR s neobmedzenou daňovou povinnosťou, ktorý pracuje v zahraničí, ale poberá aj príjmy na Slovensku, je povinný podať daňové priznanie, ak jeho celkové príjmy presiahnu zákonom stanovenú hranicu. Nerezident (napr. občan Rakúska pracujúci na Slovensku) má nárok na NČZD na daňovníka, ak podpíše vyhlásenie a jeho príjmy zo zdrojov na Slovensku sú predmetom dane.

Príklad: Občan Rakúska pracoval na Slovensku na dohodu od januára do mája 2013. Podpísal vyhlásenie na zdanenie príjmov a mesačne si uplatňoval 1/12 NČZD. Jeho celkový príjem za 5 mesiacov bol 5 000 €. Tento nerezident sa musel rozhodnúť, či požiada zamestnávateľa o ročné zúčtovanie, alebo si ho vykoná sám prostredníctvom daňového priznania.

5. Spätné priznanie dôchodku: Dôležitou oblasťou sú situácie, kedy je dôchodok priznaný spätne. Ak bol daňovníkovi spätne priznaný starobný, predčasný starobný alebo výsluhový dôchodok k začiatku zdaňovacieho obdobia alebo k začiatku predchádzajúcich zdaňovacích období, a v týchto obdobiach si uplatňoval NČZD, je povinný podať dodatočné daňové priznanie. V tomto dodatočnom priznaní si už NČZD neuplatní, čím upraví svoju daňovú povinnosť.

Príklad: Zamestnanec Dušan, poberateľ starobného dôchodku, dosiahol v roku 2013 príjmy z dohody o vykonaní práce vo výške 1 750 €. Tieto príjmy nepresiahli sumu 1 876,96 € a boli z nich zrazené preddavky na daň. Keďže si neuplatňoval daňový bonus, zdaniteľné príjmy nepresiahli 50 % sumy podľa § 11 ods. 2 písm. a) ZDP, čo by ho v inom prípade mohlo oslobodiť od dane. Avšak, jeho status poberateľa starobného dôchodku na začiatku roka 2013 bol rozhodujúci.

Príklad: Zamestnankyňa Eva dovŕšila dôchodkový vek 15. 12. 2011. Po ukončení zamestnania v apríli 2013 požiadala spätne o starobný dôchodok, ktorý jej bol priznaný od 15. 12. 2011. Pretože si v ročnom zúčtovaní za rok 2012 už uplatnila NČZD na daňovníka, musela podať dodatočné daňové priznanie za rok 2012, v ktorom si túto nezdaniteľnú časť už neuplatnila.

Zmeny v legislatíve a ich dopady

S účinnosťou od 1. júla 2024 došlo k ďalšej úprave týkajúcej sa NČZD na daňovníka. Na účely výpočtu NČZD na daňovníka sa k sume vyplateného dôchodku za príslušné zdaňovacie obdobie pripočíta aj 13. dôchodok poberateľa dôchodku. Toto opatrenie má za cieľ zohľadniť celkový finančný príjem dôchodcu.

Je dôležité sledovať aktuálne legislatívne zmeny a metodické pokyny Finančného riaditeľstva SR, ktoré zabezpečujú jednotný postup pri uplatňovaní NČZD.

Vysvetlenie nového daňového odpočtu pre seniorov vo výške 6 000 USD

Preukazovanie nároku na NČZD

Vo všeobecnosti sa nárok na NČZD na daňovníka nepreukazuje. Výnimkou je zamestnanec, ktorý bol na začiatku zdaňovacieho obdobia poberateľom dôchodku a suma tohto dôchodku (vrátane 13. dôchodku) nepresahuje sumu NČZD na daňovníka. V takom prípade je zamestnanec povinný preukázať zamestnávateľovi posledným rozhodnutím o priznaní dôchodku alebo dokladom o ročnom úhrne vyplateného dôchodku.

Pre daňovníka, ktorý si uplatňuje NČZD prostredníctvom daňového priznania, nie je povinnosťou priložiť k nemu doklad o výške dôchodku.

Záver

Nezdaniteľná časť základu dane na daňovníka je komplexný inštitút s mnohými špecifikami, najmä pre poberateľov dôchodkov. Pochopenie pravidiel a ich správna aplikácia môže viesť k významnému zníženiu daňovej povinnosti. Vždy je však vhodné konzultovať zložitejšie prípady s odborníkmi na daňové právo, aby sa predišlo prípadným nedorozumeniam a sankciám.

tags: #1901mozu #zarobit #aj #invalidny #dochodcovia #nemusi